Tarkastus ja valvonta

Kunnan toiminnan ja talouden valvontajärjestelmä muodostuu ulkoisesta ja sisäisestä valvonnasta. Ulkoinen valvonta jakaantuu tarkastuslautakunnan arviointiin ja lakisääteiseen tilintarkastukseen. Sisäinen valvonta on osa päivittäistä johtamista, jonka apuna johto voi käyttää sisäistä tarkastusta.

Ulkoinen valvonta on kunnan toimivasta johdosta riippumatonta valvontaa, kun taas sisäinen valvonta on kiinteä osa jatkuvaa toiminnan ja talouden ohjausta ja seurantaa.

Lisää aiheesta muualla verkossa:

Avaa kaikki

Tilintarkastus

Valtuusto valitsee hallinnon ja talouden tarkastamista varten tilintarkastusyhteisön. Yhteisön on määrättävä vastuunalaiseksi tilintarkastajaksi JHT-tilintarkastaja. Tilintarkastaja toimii tehtävässään virkavastuulla.

Tilintarkastusyhteisö voidaan valita kerrallaan enintään kuuden tilikauden hallinnon ja talouden tarkastamista varten.

Kunnan tytäryhteisön tilintarkastajaksi on valittava kunnan tilintarkastusyhteisö, jollei tästä poikkeamiseen ole perusteltua tarkastuksen järjestämiseen liittyvää syytä. Kaikkein pienimmät yhtiöt on vapautettu tilintarkastuslain mukaisesta tilintarkastuksen järjestämisestä. Kunnan konserniohjeessa voidaan kuntalakiin vedoten antaa määräykset siitä, että kaikissa tytäryhteisöissä tulee järjestää lakisääteinen tilintarkastus. Käytännössä tämä edellyttää määräyksiä yhtiöjärjestyksessä.

Tilintarkastajalla on oltava edellytykset riippumattoman ja riittävän laajan tilintarkastuksen toimittamiseen.

Tilintarkastajan tehtävät

Tilintarkastajan on toukokuun loppuun mennessä tarkastettava julkishallinnon hyvän tilintarkastustavan mukaisesti kunkin tilikauden hallinto, kirjanpito ja tilinpäätös (Kuntalaki 123 §).

Tilintarkastajan on tarkastettava:

- onko kunnan hallintoa hoidettu lain ja valtuuston päätösten mukaisesti;

- antavatko kunnan tilinpäätös ja siihen kuuluva konsernitilinpäätös tilinpäätöksen laatimista koskevien säännösten ja määräysten mukaisesti oikeat ja riittävät tiedot kunnan tuloksesta, taloudellisesta asemasta, rahoituksesta ja toiminnasta;

- ovatko valtionosuuksien perusteista annetut tiedot oikeita;

- onko kunnan sisäinen valvonta ja riskienhallinta sekä konsernivalvonta järjestetty asianmukaisesti.

Tilintarkastajan tietojensaantioikeus

Tilintarkastajalla on kuntalain 124.2 §:n mukaan oikeus saada tietoja salassa pidettävistä asioista kunnan viranomaisten lisäksi myös suoraan kuntakonserniin kuuluvilta yhteisöiltä, mikäli tilintarkastaja pitää tietoja tarpeellisina tarkastustehtävän hoitamiseksi. Tietojensaantioikeus on yksittäisellä tilintarkastajalla.

Tarkastuskohteen tulee avustaa tilintarkastajaa tarkastukseen liittyvien tietojen keräämisessä. Mikäli tilintarkastaja ei saa käyttöönsä tilintarkastuksen kannalta olennaisia tietoja, tulee hänen sisällyttää tilintarkastuskertomukseen maininta siitä, että tilintarkastusta ei ole voitu suorittaa julkishallinnon hyvän tilintarkastustavan mukaan riittävässä laajuudessa.

Julkishallinnon hyvä tilintarkastustapa

Julkishallinnon ja -talouden tilintarkastuksesta annetun lain 6 §:n mukaan tilintarkastajan on noudatettava julkishallinnon hyvää tilintarkastustapaa tilintarkastustehtävää suorittaessaan. Suomessa julkishallinnon hyvää tilintarkastustapaa määrittelee Suomen tilintarkastajien yhdistys.

Kuntalain 123 § mukaan tilintarkastajan on toukokuun loppuun mennessä tarkastettava julkishallinnon hyvän tilintarkastustavan mukaisesti kunkin tilikauden hallinto, kirjanpito ja tilinpäätös.

Julkishallinnon hyvä tilintarkastustapa -suosituksessa todetaan, että tilintarkastajan tulee huomioida julkishallinnon erityispiirteet tilintarkastuksen suunnittelussa, toteuttamisessa ja tarkastuksen tulosten raportoinnissa.

Lue lisää Suomen Tilintarkastajat ry:n sivuilla olevasta Julkishallinnon hyvä tilintarkastustapa -suosituksesta.

Kirjallinen vahvistusilmoitus tilintarkastajalle

Tilintarkastajat pyytävät kuntien ja kuntayhtymien johdolta eli kunnanhallituksen puheenjohtajalta ja kunnanjohtajalta kirjallisen vahvistusilmoituksen (vahvistusilmoituskirje) vuosittain ennen tilintarkastuskertomuksen antamista.

Vahvistusilmoituskirjeellä tilintarkastaja hankkii kirjallisen vahvistuksen siitä, että johto on täyttänyt lakisääteiset velvollisuutensa, jotka koskevat tilinpäätöksen laatimista ja sitä, että tilintarkastajalle annetaan kaikki merkityksellinen tieto tarkastuksen kohteena olevasta yhteisöstä ja tilinpäätökseen vaikuttavasta seikasta. Kirjeen tarkoituksena ei siis ole määritellä ko. vastuita ja velvollisuuksia eikä lisätä johdon vastuuta yli lain säännösten.

Tilintarkastusvalvonta ja tutkinnot

Patentti- ja rekisterihallituksen yhteydessä toimivan Tilintarkastusvalvonnan tehtävänä on vastata tilintarkastuksen yleisestä ohjauksesta, kehittämisestä ja valvonnasta (Tilintarkastuslaki 7:2 §).

Tilintarkastusvalvonnan sivuilla käsitellään tarkemmin sen tehtäviä. Sivuilta löytyy tietoa mm.:

- tilintarkastajarekisteristä

- tutkinnoista

- tilintarkastajan perustutkinto (HT-tutkinto)

- KHT-tutkinto

- JHT-tutkinto sekä

- muuta ajankohtaista tietoa tilintarkastuksen tehtäväalueesta.

Lue lisää:

Sisäinen valvonta ja riskienhallinta

Sisäisen valvonnan tarkoituksena on edistää kunnan toiminnan laadukasta johtamista, riskien ennaltaehkäisyä ja hallintaa, mahdollisuuksien ja vahvuuksien hyödyntämistä, toiminnan jatkuvaa kehittämistä ja tuloksellisuuden arviointia.

Sisäisellä valvonnalla tarkoitetaan yleisesti kaikkia niitä toiminta- ja menettelytapoja, joilla tilivelvolliset toimielimet, viranhaltijat ja muut esimiehet pyrkivät varmistamaan, että

- kunnan toiminta on taloudellista ja tuloksellista

- päätösten perusteena oleva tieto on riittävää ja luotettavaa

- lain säännöksiä, viranomaisohjeita ja toimielinten päätöksiä noudatetaan

- omaisuus ja voimavarat turvataan.

Sisäisen valvonnan ja riskienhallinnan järjestäminen perustuu kunnan perustehtävään, toimintaympäristön analysointiin, kuntastrategiaan sekä toiminnan ja talouden tavoitteisiin. Riskienhallinta sisältää kunnan tavoitteita uhkaavien riskien tunnistamisen, arvioinnin ja priorisoinnin sekä tuloksellisen hallinnan. Valtuuston hyväksymien tavoitteiden saavuttamiseksi sekä hyvän hallintotavan toteutumiseksi riskien tunnistamisen, hallinnan sekä sisäisen valvonnan toimintatavat tulee sisällyttää mm.

- johtamis- ja päätöksentekoprosesseihin

- toiminnan ja talouden sekä investointien riski- ja lisäarvoperustaiseen suunnitteluun

- toiminnan (ml. tietojärjestelmät), omaisuuden hallinnan, hallinnon ja taloudenhoidon menettelytapoihin.

Johdon vastuulla oleva riskienhallinta on osa sisäistä valvontaa, ja sen tavoitteena on saada kohtuullinen varmuus kunnan strategisten, toiminnan ja talouden tavoitteiden saavuttamisesta sekä toiminnan jatkuvuudesta ja häiriöttömyydestä. Riskienhallinnalla ennaltaehkäistään toiminnan jatkuvuutta ja häiriöttömyyttä uhkaavia tapahtumia perustuen ydintoimintojen ja järjestelmien tunnistamiseen, hyväksyttävän riskitason määrittelyyn sekä riittävien riskien hallinnan menetelmien toimeenpanoon. Riskienhallintaprosessi kattaa

- toimintaympäristön analysoinnin

- uhkien ja mahdollisuuksien riittävän kokonaisvaltaisen tunnistamisen ja kuvaamisen

- uhkien ja mahdollisuuksien toteutumisen todennäköisyyden ja seurauksen analysoinnin

- riskien hallinnan menettelyiden ja mahdollisuuksien hyödyntämisen määrittelyn sekä

- toimeenpanon valvonnan ja tuloksellisuuden raportoinnin sekä arvioinnin.

Kuntastrategian, toiminnan ja talouden sekä sisäisen valvonnan ja kokonaisvaltaisen riskienhallinnan tavoitteet tulisi yhdistää, jotta sisäinen valvonta ja riskienhallinta eivät muodostu erillisiksi toiminnoiksi. Tuloksellinen riskienhallinta on olennainen osa läpinäkyvää, laadukasta ja vastuullista päätöksentekoprosessia, jolloin se pitää sisällään riittävät vaikutusten arvioinnit ja perustuu tosiseikkoihin.

Omistajaohjauksen näkökulmasta konserniyhtiöiden laadukasta päätöksentekoa ja riskienhallintaa edistetään konserniohjeen määräyksillä, asiantuntevilla hallituksen jäsenillä, sekä velvollisuudella hankkia kunnan kanta konserniohjeessa määritellyissä merkittävissä asiakokonaisuuksissa ennen päätöksentekoa.

Lue lisää:

Sisäinen valvonta ja riskienhallinta käytännössä

Esimerkki sisäisen valvonnan toimivuuden varmistamisesta

Sisäinen valvonta: työtehtävien eriyttäminen

Sisäinen valvonta ja riskienhallinta

Suositus: Kuntalain sisäistä valvontaa ja riskienhallintaa koskevien säännösten toimeenpano

Sisäinen tarkastus

Mitä sisäinen tarkastus on?

Sisäinen tarkastus on osa sisäistä valvontaa. Sisäinen tarkastus toimii riippumattomana kunnanhallituksen, konsernijohdon ja ylimmän johdon tukitoimintona arvioimalla objektiivisesti kunnan ja kuntakonsernin hallinto- ja johtamistavan, sisäisen valvonnan ja riskienhallinnan sekä konsernivalvonnan järjestämisen asianmukaisuutta ja tuloksellisuutta. Riippumattomuuden toteutumiseksi sisäisellä tarkastuksella tulisi olla oikeus saada salassapitoa koskevien säännösten estämättä kunnan toimintaan kohdistuvien tarkastustehtävien edellyttämät tiedot ja asiakirjat, kuulla tarvittavia henkilöitä sekä toimintavapaus päättää itsenäisesti tarkastus- ja konsultointitehtävistä sekä niiden kohdentamisesta kuntalain 6 § mukaisesti määriteltyyn kunnan toimintaan.

Sisäisen tarkastuksen työ kohdistuu koko organisaation toiminnan sisäiseen valvontaan, riskienhallintaan sekä johtamis- ja hallintoprosesseihin. Sisäisen tarkastuksen tarkoituksena on varmistaa, että organisaation toiminta on tavoitteiden, päämäärien ja toimintaperiaatteiden sekä säädösten ja määräysten mukaista.

Kuntalaissa ei ole säädetty sisäisestä tarkastuksesta, sillä kuntien ja kuntayhtymien erilaisen koon ja organisoitumismuotojen vuoksi kaikille kunnille ja kuntayhtymille yhtenäisen sisäisen tarkastuksen järjestämismallia ei ole löydettävissä. Suositeltavaa kuitenkin on, että etenkin keskisuuressa ja suuressa kunnassa ja kuntayhtymässä on ammattimainen sisäisen tarkastuksen toiminto. Se voidaan järjestää esimerkiksi kunnan/kuntakonsernin tai kuntayhtymän omana toimintana, yhteistoimintana muiden kuntien kanssa tai sitä voidaan hankkia ulkopuolisilta palvelujen tuottajilta.

Miten sisäinen tarkastus tulisi asemoida?

Sisäinen tarkastus tulisi asemoida sen toiminnan riippumattomuuden ja objektiivisuuden turvaamiseksi kunnanhallituksen, sen jaoston tai toimikunnan alaisuuteen, jolloin sisäinen tarkastus raportoi toimintansa tuloksista mainitulle toimielimelle sekä kunnanjohtajalle tai pormestarille. Raportointi monijäseniselle toimielimelle turvaa toiminnan tulosten objektiivista ja riippumatonta käsittelyä sekä sisäisen tarkastuksen toiminnan vaikuttavuutta. Lisäksi on tärkeää, että ko. toimielimen jäsenet ovat riippumattomia ja että heillä on tehtävään riittävä asiantuntemus.

Kuntaliiton hallitus on 23.4.2015 hyväksynyt mm. seuraavan kunnan johtamiseen ja hallintaan sekä omistaja- ja konserniohjaukseen liittyvän suosituksen:

Suositus 15: Valtuuston päättämissä kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteissa päätetään sisäisen valvonnan ja riskienhallinnan järjestämisen linjaukset, tavoitteet ja osa-alueet sekä niiden toimeenpano, seurantamenettelyt ja arviointimenettelyt. Lisäksi päätetään velvollisuudesta järjestää sisäinen tarkastus, mikäli sisäinen valvonta ja riskienhallinta eivät tuota konsernijohdolle riittävää varmuutta sisäisen valvonnan ja riskienhallinnan asianmukaisuudesta ja tuloksellisuudesta kunnassa ja kuntakonsernissa.

Lue lisää Kuntaliiton verkkopalvelussa:

Sisäisen tarkastuksen järjestäminen

Kyselyn tuloksia: sisäinen tarkastus kunnissa ja kuntayhtymissä

Vastuualueet

- talouden ohjaus: talousarvio ja -suunnitelma, kirjanpito

- sisäinen valvonta, sisäinen tarkastus ja riskienhallinta

- tilintarkastus

- automatisoitu talousraportointi

Riskienarviointilomake

Riskienhallinnan tulee sisältyä kuntakonsernin ja sen organisaatioiden normaaliin toimintaan. Kyse ei ole siis erillisestä prosessista. Tässä ohjeistuksessa olevan riskienarviointilomakkeen tarkoituksena on tukea riskienarviointia ja -hallintaa johtamisessa ja jokapäiväisessä toiminnassa. Lomaketta ei siis tule käyttää sellaisenaan, vaan organisaation luonteen ja tarpeen mukaan muokattuna.

ISO 31000 -standardi määrittelee riskin seuraavasti: ”Riski on epävarmuuden vaikutus tavoitteisiin” ja ”Vaikutus on poikkeama odotetusta, niin myönteisessä kuin kielteisessä mielessä”.

Standardin mukaan riskienhallinta on tehokasta, kun organisaatiolla on ajantasainen, oikea ja kattava käsitys riskeistään, ja organisaation riskit ovat sen riskikriteerien mukaisia. Riskienhallintaa on sovellettava kaikessa päätöksenteossa, ja sitä pitää kehittää jatkuvasti. Jatkuva tiedonvaihto on olennainen osa riskienhallintaa.

Riskienhallintaa voidaan kutsua myös ennakoinniksi. Sen avulla tulkitaan organisaation toimintaa, siihen vaikuttavia sisäisiä ja ulkopuolisia tekijöitä sekä pyritään niillä tiedoilla tunnistamaan, arvioimaan ja hallitsemaan riskejä.

Riskienhallinta on osa sisäistä valvontaa ja sen tavoitteena on saada kohtuullinen varmuus organisaation tavoitteiden saavuttamisesta sekä toiminnan jatkuvuudesta ja häiriöttömydestä.

Riskienhallintaprosessi perustuu

- riskin tunnistamiseen ja kuvaamiseen

- riskin toteutumisen vaikutusarviointiin (merkittävyyteen) ja riskin toteutumisen todennäköisyyteen

- mahdollisuuteen hallita riskiä eri menetelmillä (valvonta)

- riskeistä raportoimiseen ja riskien seurantaan.

Kunnan ja kuntakonsernin riskit voidaan jakaa esimerkiksi strategisiin riskeihin, toiminnallisiin riskeihin, taloudellisiin riskeihin ja omaisuusriskeihin. Osa riskeistä on kunnan ja kuntakonsernin sisäisiä ja osa ulkoapäin tulevia. Riskit voivat toteutuessaan vaikuttaa kunnan asemaan, talouteen, palvelukykyyn, työvoiman saatavuuteen ja yleiseen kilpailukykyyn asukkaista ja yrityksistä.

Riskienhallinta tulee kuntakonsernissa kytkeä valtuuston hyväksymiin sisäisen valvonnan ja riskienhallinnan perusteisiin. Lisäksi on huomioitava hallintosäännön tehtävä- ja vastuujaot.

Liitteenä olevan lomakkeen tarkoituksena on antaa näkökulmia riskienhallintatyöhön ja helpottaa järjestelmällistä ja dokumentoitua riskienarviointia.

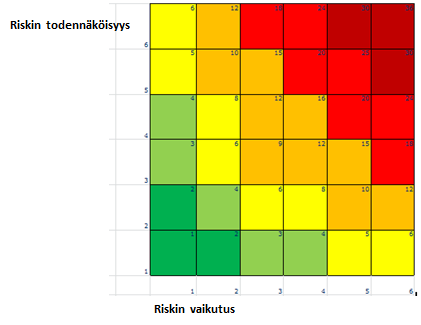

Riskin vaikutuksen arviointi asteikolla 1–6: Mitä suurempi vaikutus tavoitteisiin tai toimintoihin taikka taloudellisesti, sitä suurempi arvo annetaan.

Riskin todennäköisyyden arviointi asteikolla 1–6: Mitä suurempi toteutumisen todennäköisyys, sitä suurempi arvo annetaan.

Riskin kokonaisarviointi vaikutuksen ja todennäköisyyden perusteella (kerrotaan annetut luvut keskenään; skaala on siten 1–6): Mitä suurempi toteutumisen todennäköisyys ja vaikutus, sitä vakavampi ja merkityksellisempi riski on.

Esimerkki kokonaisarviosta: Lajitellaan saadun luvun perusteella riskit merkittävyyden perusteella ryhmiin

1–2: mitätön riski

3–4: pieni riski

5–8: kohtalainen riski

9–16: tuntuva riski

18–25: merkittävä riski

26–36: sietämätön riski

Vastaavasti on päätettävä, miten riskeihin suhtaudutaan ja mitä toimenpiteitä ne edellyttävät. Mitä merkittävämpi riski, sitä nopeammin ja tehokkaammin on hallintakeinot luotava ja otettava käyttöön.

Muokatkaa lomaketta omien tarpeidenne mukaan: lisätkää rivejä, jakakaa lomaketta aihepiireittäin osiin, täydentäkää. Jatkakaa riskienarviointia entistä syvemmälle ja säännöllisesti osana päivittäistä työtä.

Kuntaliiton asiantuntijat, jotka voivat kertoa lisää

+358 9 771 2616

Vastuualueet

- kirjanpitolautakunnan kuntajaoston sihteeri

- talouden ohjaus

- tarkastus

- sisäinen valvonta

- riskienhallinta

Vastuualueet

- talouden ohjaus: talousarvio ja -suunnitelma, kirjanpito

- sisäinen valvonta, sisäinen tarkastus ja riskienhallinta

- tilintarkastus

- automatisoitu talousraportointi

Palvelemme kuntien henkilöstöä ja luottamushenkilöitä heidän tehtäviinsä liittyvissä asioissa. Neuvontapalveluita varten suosittelemme käyttämään ensisijaisesti neuvontapyyntölomaketta.

Onneksi on kunnat!

Jokainen meistä käyttää joka päivä kuntapalveluja, vaikka ei ehkä sitä tule edes ajatelleeksi.