Budjetointi ja taloussuunnittelu

Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla taloussuunnitelmalla. Taloussuunnitelman ensimmäinen vuosi on talousarviovuosi. Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi vuodeksi talousarvio ottaen huomioon kuntakonsernin talouden vastuut ja velvoitteet. Talousarviota on noudatettava kunnan toiminnassa.

Talousarviossa ja -suunnitelmassa hyväksytään kunnan ja kuntakonsernin toiminnan ja talouden tavoitteet. Talousarvio ja -suunnitelma on laadittava siten, että ne toteuttavat kuntastrategiaa ja edellytykset kunnan tehtävien hoitamiseen turvataan. Talousarvioon otetaan tehtävien ja toiminnan tavoitteiden edellyttämät määrärahat sekä tuloarviot, ja siinä osoitetaan, miten rahoitustarve katetaan.

Kuntalain mukaan kunnan asukkailla ja palvelujen käyttäjillä on oikeus osallistua ja vaikuttaa kunnan toimintaan. Tätä voidaan edistää osallistuvalla budjetoinnilla eli järjestämällä kuntalaisille mahdollisuuksia osallistua kunnan talouden suunnitteluun.

Kustannuslaskenta-sivulla käsittelemme aineistoa, jonka tavoitteena on palvella kuntien sisäistä laskentaa.

Tuloksellisuus-sivumme tarkoituksena on perehdyttää tuloksellisuuskäsitteisiin ja tuloksellisuuden mittaukseen. Tuloksellisuus on yläkäsite tuottavuudelle, vaikuttavuudelle, laadulle, kustannusvaikuttavuudelle, tehokkuudelle sekä työelämän laadulle.

Maksuvalmius ja varainhankinta -osiossa käsitellään maksuliikenteen hoitoa, maksuvalmiuden ylläpitoa, rahoitustapoja, rahoitusriskien hallintaa sekä sijoitustoimintaa.

Avaa kaikki

Kunnan ja kuntayhtymän talousarvio ja -suunnitelma

Kunnan ja kuntayhtymän talousarviosta ja -suunnitelmasta säädellään kuntalain 110 §:ssä:

- Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio ottaen huomioon kuntakonsernin talouden vastuut ja velvoitteet. Talousarvion hyväksymisen yhteydessä valtuuston on hyväksyttävä myös taloussuunnitelma kolmeksi tai useammaksi vuodeksi (suunnitelmakausi). Talousarviovuosi on taloussuunnitelman ensimmäinen vuosi.

- Talousarvio ja -suunnitelma on laadittava siten, että ne toteuttavat kuntastrategiaa ja edellytykset kunnan tehtävien hoitamiseen turvataan. Talousarviossa ja -suunnitelmassa hyväksytään kunnan ja kuntakonsernin toiminnan ja talouden tavoitteet.

- Taloussuunnitelman on oltava tasapainossa tai ylijäämäinen. Kunnan taseeseen kertynyt alijäämä tulee kattaa enintään neljän vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien. Kunnan tulee taloussuunnitelmassa päättää yksilöidyistä toimenpiteistä, joilla alijäämä mainittuna ajanjaksona katetaan.

- Talousarvioon otetaan tehtävien ja toiminnan tavoitteiden edellyttämät määrärahat sekä tuloarviot ja siinä osoitetaan, miten rahoitustarve katetaan. Määräraha ja tuloarvio voidaan ottaa brutto- tai nettomääräisenä. Talousarviossa ja -suunnitelmassa on käyttötalous- ja tuloslaskelmaosa sekä investointi- ja rahoitusosa.

- Kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota.

- Edellä 3 momentissa säädettyä alijäämän kattamisvelvollisuutta sovelletaan myös kuntayhtymiin.

Lisäksi 110 a § Alijäämän kattamista koskevan määräajan jatkaminen COVID-19-epidemiasta johtuvien taloudellisten vaikeuksien vuoksi

- väliaikaisesti voimassa 1.12.2020–31.12.2025.

Uudistettu talousarviosuositus

Suosituksen lainsäädäntöperusta on kuntalain 110 §:ssä, jossa säädetään kunnan ja kuntayhtymän talousarviosta ja -suunnitelmasta. Muuten kunnat ja kuntayhtymät saavat päättää, kuinka talousarvion ja -suunnitelman laativat. Tässä suosituksessa annetaan käytännön ohjeita ja malleja, joita kunnat ja kuntayhtymät voivat soveltaa omaan toimintaansa. Suosituksessa on lisäksi erilliset kappaleet koskien kuntayhtymän ja liikelaitoskuntayhtymän taloussuunnittelua.

Talousarviosuosituksemme on päivitetty JHS 199:stä, joka puolestaan oli päivitetty Kuntaliiton vuonna 2011 julkaisemasta suosituksesta. Uudessa suosituksessa on huomioitu lakimuutokset, ja siinä kerrotaan muun muassa talousarvion, tilinpäätöksen ja taloustietojen raportoinnin välisistä yhteyksistä.

Uutena asiana suosituksessa kannustetaan huomioimaan myös ilmiöpohjaista budjetointia (esimerkiksi lapsi-, ilmasto-, kestävän kehityksen tai sukupuolitietoinen budjetointi) ja osallistuvaa budjetointia. Näiden taustalla on kunnan strategia, jota voidaan toteuttaa erityisesti liittämällä budjetointiin entistä tiiviimmin vaikuttavuuden näkökulmaa.

Tutustu julkaisuun täällä.

Tasausmaksun budjetoinnista

Vuoden 2023 talousarvioon tulee ensimmäistä kertaa tasausmaksu. Se budjetoidaan henkilösivukulujen ryhmään tilille 4110 Eläkevakuutusmaksut.

Koska kunnat ovat järjestäneet toimintaansa eri tavoin, ohjeistukseen on annettu joustoa kustannuslaskennan toteuttamisen. Kunnan näkökulmasta on tärkeää huomioida, että tasausmaksu tulee kohdennetuksi oikeudenmukaisesti eri palveluille ja että se tulee mukaan valtionosuuspohjaan.Jos toimitte esimerkiksi isäntäkuntana, on syytä käyttää harkintaa sen suhteen, kuinka paljon ko. tehtävään kohdistetaan tasausmaksua suhteessa kunnan muuhun toimintaan.

Kunnat budjetoivat ja kirjaavat tasausmaksun varsinaisille palveluluokille, joita ovat muut kuin luokat 5352 Tilavuokrauspalvelu ja 5501 Tukipalvelu.

Ohjeistuksen mukaan tasausmaksu budjetoidaan ja kirjataan

a) henkilöstömenojen suhteessa

TAI vaihtoehtoisesti

b) toimintakulujen suhteessa, jolloin kustannukset on mahdollista kohdentaa myös ulkoistettuun palveluun.

Tasausmaksu voidaan budjetoida ja kirjata suoraan varsinaisille palveluluokille tai ensin tukipalveluluokalle ja sieltä edelleen varsinaisille palveluluokille vyöryttämällä.

Tasausmaksun budjetoinnin pohjatietona voidaan käyttää esimerkiksi edellisen tilivuoden palveluluokkakohtaista toteumaa tai kuluvan vuoden arviota toteuman määrästä.

Kuntatyönantajan sosiaalivakuutusmaksut

Sosiaalivakuutusmaksut

Työnantaja maksaa työntekijöiden bruttopalkan ohella välillisiä työvoimakustannuksia, joihin kuuluvat muun muassa sosiaalivakuutusmaksut sekä palkat esimerkiksi lomapäivistä, sairausajasta ja koulutuksista. Niiden lisäksi työnantajille koituu yrityskohtaisia velvoitteita esimerkiksi työterveyshuollosta tai työpaikkaruokailusta.

Kuntatyönantajan maksamat sosiaalivakuutusmaksut tarkoittavat maksuja, jotka työnantajat maksavat työntekijöiden sosiaaliturvan kustannusten kattamiseksi. Näitä ovat ovat eläkemaksut, sairausvakuutusmaksut, työttömyysvakuutusmaksut, tapaturmavakuutusmaksut ja ryhmähenkivakuutusmaksut.

Maksuprosentit vahvistetaan vuosittain, sillä maksujen perustana olevat olosuhteet, kuten työttömyys tai talouden kasvu, vaihtelevat. Tällöin myös tarvittavat etuusmenot sekä sosiaaliturvan rahoittamiseen tyypillisesti liittyvien rahastojen tuotot vaihtelevat.

Vuoden 2025 maksut

Sairausvakuutusmaksu

Vuonna 2025 työnantajan sairausvakuutusmaksu on 1,87 prosenttia sairausvakuutusmaksusta annetun lain (771/2016) 5 §:ssä tarkoitetusta palkasta. Vuonna 2024 sairausvakuutusmaksu oli 1,16 prosenttia, joten maksutaso nousee huomattavasti; peräti 0,72 prosenttiyksiköllä. Sairausvakuutusmaksujen nousu on osa Petteri Orpon hallituksen kanavointiratkaisua, jolla sosiaaliturvarahastoihin syntynyttä säästöä kanavoidaan etupainotteisesti valtiolle ja verotuottojen kautta osittain myös kunnille. Säästöjen kanavointi toteutetaan pienentämällä valtion rahoitusvastuuta sairausvakuutuksen etuusmenoista ja nostamalla työnantajien, palkansaajien ja yrittäjien rahoitusosuutta sairausvakuutuksen kuluista.

Työttömyysvakuutusmaksu

Vuonna 2025 työnantajan työttömyysvakuutusmaksu 0,20 prosenttia palkasta palkkasumman 2 455 500 euroon asti ja sen ylittävältä osalta 0,80 prosenttia palkasta.

Maksut alenevat edelleen vuodesta 2024, jolloin työnantajan työttömyysvakuutusmaksu oli 0,27 prosenttia palkasta palkkasumman 2 337 000 euroon asti ja sen ylittävältä osalta 1,09 prosenttia palkasta. Kaikkien työnantajien keskimääräinen maksu laskee noin 0,21 prosenttiyksikköä. Työnantajamaksujen pienenemisen ohella muutos lisää kuntien verotuottoja, sillä työttömyysvakuutusmaksu on palkansaajien verotuksessa vähennyskelpoinen meno.

Työttömyysvakuutusmaksujen kevenemisen taustalla ovat Petteri Orpon hallituksen toteuttamat muutokset työttömyysturvaan ja aikuiskoulutustukeen sekä valtiovarainministeriön ennakoima talouden ja työttömyyden kehitys.

Eläkemaksut

Kevan jäsenyhteisöjen palkkaperusteinen eläkemaksu pysyy vuonna 2025 ennallaan. Palkkaperusteinen eläkemaksu on 24,40 prosenttia palkasta. Maksu on ollut vuodesta 2019 lähtien kokonaiseläkemaksu, joka sisältää sekä työntekijän iästä riippuvan eläkemaksun että työnantajan maksun.

Palkkaperusteisesta eläkemaksusta kuntasektorilla työskentelevien työntekijöiden keskimääräinen osuus on noin 7,5 prosenttia ja työnantajan osuus noin 16,9 prosenttia. Työnantajan maksuosuus sisältää myös työkyvyttömyyseläkemaksun. Jäsenyhteisökohtainen työkyvyttömyyseläkemaksu on vuonna 2025 keskimäärin 0,70 prosenttia palkoista.

Palkkaperusteisen eläkemaksun lisäksi kunnat ja hyvinvointialueet maksavat tasausmaksua, jonka määrä ei riipu työnantajan palkkasummasta. Vuonna 2025 tasausmaksulla kerätään 577 miljoonaa euroa, millä katetaan kunnallisen eläkejärjestelmän eläkevastuiden kuluja. Tasausmaksulla kerättävä euromäärä laskee vuodesta 2024 Kevan vahvistuneen rahoituksellisen kokonaistilanteen vuoksi.

Koko kuntakentän osuus tasausmaksun kokonaismäärästä on 48,7 prosenttia ja hyvinvointialueiden osuus on 51,3 prosenttia. Kuntien keskinäinen maksurasitus määräytyy niiden verorahoituksen suhteessa. Tasausmaksut yhteensä ovat 2,35 prosenttia suhteessa Kevan jäsenyhteisöjen yhteenlaskettuun palkkasummaan. Kuntien tasausmaksu on keskimäärin 3,05 prosenttia suhteessa kuntien palkkasummaan. Maksu kevenee edellisestä vuodesta noin 0,4-0,5 prosenttiyksikköä. Kuntien työnantajakohtaiset tasausmaksun laskut löytyvät Kevan työnantajan verkkopalvelun Eläkemaksut -osiosta.

Yhteensä kuntien eläkemaksut (palkkaperusteinen maksu ja kuntien tasausmaksu) ovat vuonna 2025 keskimäärin 27,45 prosenttia palkkasummasta. Tasausmaksun kevenemisen myötä maksurasitus kevenee vuodesta 2024.

Kuntatyönantajista osa maksaa muun muassa opetussektorilla toimivista vakuutetuistaan (ennen vuotta 1970 syntyneet opettajat) eläkemaksua valtion eläkejärjestelmään. Valtion eläkejärjestelmän palkkaperusteinen eläkemaksu on rakenteeltaan samankaltainen kuin Kevan jäsenyhteisön palkkaperusteinen maksu.

Vuonna 2025 valtion eläkejärjestelmän palkkaperusteinen eläkemaksu on 24,85 prosenttia palkoista. Kuntatyönantajat valtion eläkejärjestelmässä maksavat hieman korkeampaa palkkaperusteista eläkemaksua, josta työnantajan osuus on kuitenkin vain keskimäärin 16,50 prosenttia. Maksutaso ei ole muuttunut paljoa viime vuosina.

Maksuennusteet

Löydät tuoreimmat kuntatyönantajan sosiaalivakuutusmaksuennusteet lähivuosille alla olevasta liitteestä.

Liitteet:

Kuntatyönantajan sosiaalimaksut 2023-2025 ja ennusteet 2026-2027

Minna Punakallio 27.11.2024

Kuntien sosiaalivakuutusmaksut aikasarjana

Minna Punakallio 20.12.2024

Vuoden 2024 työnantajamaksut

Sairausvakuutusmaksu

Vuonna 2024 työnantajan sairausvakuutusmaksu on 1,16 prosenttia. Vuonna 2023 sairausvakuutusmaksu oli 1,53 prosenttia, joten maksutaso laskee huomattavasti; peräti 0,37 prosenttiyksiköllä. Maksutaso laskee muun muassa vuoden 2023 aikana sairausvakuutusrahastoon kertyneen ylijäämän vuoksi.

Työttömyysvakuutusmaksu

Työttömyysvakuutusmaksujen kokonaismäärää alennetaan vuonna 2024 merkittävästi ennakoidun talous- ja työttömyyskehityksen perusteella. Maksuprosentin laskun taustalla vaikuttavat myös oletukset Petteri Orpon hallituksen muutoksista työttömyysturvaan ja aikuiskoulutustukeen. Työnantajien työttömyysvakuutusmaksu laskee keskimäärin 0,72 prosenttiyksikköä, mutta kuntatyönantajalla maksu laskee peräti 0,9 prosenttiyksikköä. Työvoimakustannusten laskun ohella muutos myös lisää kuntien verotuottoja, sillä työttömyysvakuutusmaksu on palkansaajien verotuksessa vähennyskelpoinen meno.

Vuonna 2024 työnantajan työttömyysvakuutusmaksu on 0,27 prosenttia palkasta palkkasumman 2 337 000 euroon asti ja sen ylittävältä osalta 1,09 prosenttia palkasta. Työnantajan alempi maksu laskee 0,25 prosenttiyksikköä vuodesta 2023 ja ylempi maksu 0,97 prosenttiyksikköä.

Eläkemaksut

Kuntien eläkemaksujen yhteismäärä (palkkaperusteinen maksu sekä tasausmaksu yhteensä) on vuonna 2024 keskimäärin 27,15 prosenttia palkkasummasta. Suhteessa vuoteen 2023 eläkemaksut kevenevät noin 0,25 prosenttiyksikköä. Maksukevennys aiheutuu tasausmaksusta, jolla kerättävä euromäärä pienenee vuodesta 2023.

Kevan jäsenyhteisöjen palkkaperusteinen eläkemaksu on ollut vuodesta 2019 lähtien kokonaiseläkemaksu. Se sisältää sekä työntekijän iästä riippuvan eläkemaksun että työnantajan maksun. Palkkaperusteinen eläkemaksu pysyy vuonna 2024 ennallaan: 24,40 prosentissa.

Palkkaperusteisesta eläkemaksusta työntekijän keskimääräinen osuus on noin 7,56 prosenttia ja työnantajan osuus noin 16,84 prosenttia. Työnantajan maksuosuus sisältää myös työkyvyttömyyseläkemaksun. Jäsenyhteisökohtainen työkyvyttömyyseläkemaksu on vuonna 2024 keskimäärin 0,80 prosenttia palkoista.

Kunnat ja hyvinvointialueet maksavat palkkaperusteisen eläkemaksun lisäksi myös tasausmaksua. Tasausmaksulla pyritään kerämään 632 miljoonaa euroavuoen 2024 aikana. Summan arvioidaan olevan noin 2,75 prosenttia kuntien ja hyvinvointialueiden yhteenlasketusta palkkasummasta. Keskimäärin tasausmaksu kevenee 0,25 prosenttiyksikköa vuodesta 2023.

Kunnittain tasausmaksun suuruus kuitenkin vaihtelee. Tasausmaksun kokonaissummasta kunnat rahoittavat 48,7 prosenttia ja hyvinvointialueet 51,3 prosenttia. Kuntien kesken tasausmaksu jaetaan viimeksi vahvistetun tilinpäätöksen mukaisen verorahoituksen (ml. valtionosuudet) suhteessa. Kuntien työnantajakohtaiset tasausmaksun laskut löytyvät Kevan työnantajan verkkopalvelun Eläkemaksut -osiossa.

Kuntatyönantajista osa maksaa muun muassa opetussektorilla toimivista vakuutetuistaan (ennen vuotta 1970 syntyneet opettajat) eläkemaksua valtion eläkejärjestelmään. Valtion eläkejärjestelmän palkkaperusteinen eläkemaksu on rakenteeltaan samankaltainen kuin Kevan jäsenyhteisön palkkaperusteinen maksu.

Vuonna 2024 valtion eläkejärjestelmässä keskimääräinen palkkaperusteinen eläkemaksu on 24,89 prosenttia palkoista. Kuntatyönantajan osuus palkkaperusteisesta eläkemaksusta valtion eläkejärjestelmässä on arviolta keskimäärin 16,41 prosenttia palkoista. Maksutasoissa ei tapahdu juurikaan muutosta vuodesta 2023

Lisätietoja:

pääekonomisti Minna Punakallio

minna.punakallio@kuntaliitto.fi

+358 9 771 2095, +358 40 751 5175

Taloussuunnitelman tasapaino ja alijäämän kattamisvelvollisuus

Kuntalaki edellyttää kuntien taloudenpidolta tasapainoa. Kirjanpidollista tilikauden tasapainoa kuvaa tuloslaskelman viimeinen rivi Tilikauden ylijäämä (alijäämä). Vuosien aikana syntyneet yli- ja alijäämät kertyvät taseeseen riveille Edellisten tilikausien ylijäämä (alijäämä) ja Tilikauden ylijäämä (alijäämä).

Taseeseen kertynyt alijäämä tulee kattaa kuntalain säätämässä määräajassa. Alijäämän kattamista koskevista toimenpiteistä päätetään taloussuunnitelmassa. Jos alijäämää ei saada katettua määräajassa tai muut kuntalaissa säädetyt kriteerit täyttyvät, kunnassa voidaan käynnistää erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely eli kriisikuntamenettely.

Taloussuunnitelman tasapaino

Taloussuunnitelman tasapainossa voidaan huomioida talousarvion laadintavuoden taseeseen kertyväksi arvioitu ylijäämä. Taloussuunnitelma voi siten olla alijäämäinen, mutta enintään niin paljon kuin laadintavuoden lopussa arvioidaan kertyvän ylijäämää. Ylijäämän määrän arvioinnissa huomioidaan edellisen vuoden tilinpäätöksen lisäksi laadintavuoden talousarvio ja siihen tehdyt muutokset sekä muut tiedossa olevat laadintavuoden tulokseen vaikuttavat tekijät.

Tällä tavoin huomioidaan edellisen vuoden tilinpäätökseen sisältyneen ylijäämän käyttö alijäämän kattamiseen jo talousarvion laadintavuonna. Kunnan laatiessa taloussuunnitelmaa se voisi siten ottaa huomioon tasapainossa edellisen tilinpäätöksen ylijäämäerien ja talousarvion laadintavuoden arvioitujen ylijäämäerien yhteenlasketun määrän.

Talousarvion yli- ja alijäämä lasketaan samoin kuin tilinpäätöksessä. Kirjanpitolautakunnan kuntajaosto ohjeistaa yli- ja alijäämän käsitteen sisällöstä tilinpäätöksessä. Ylijäämäeriin rinnastetaan myös vapaaehtoiset varaukset ja poistoero, jotka ovat kirjattaessa vähentäneet tilikauden ylijäämää.

Kuntalain 110 §:ssä tarkoitettu ylijäämä lasketaan siten edellisten tilikausien yli- tai alijäämän, tilikauden yli- tai alijäämän sekä vapaaehtoisten varausten ja poistoeron summana.

Kirjanpitolautakunnan kuntajaosto on antanut lausunnon kuntien ja kuntayhtymien ylijäämä- ja alijäämäerien tulkinnasta 118/2018.

Alijäämän kattamisvelvollisuus

Alijäämän kattamisvelvollisuudesta säädetään kuntalain 110 §:ssä. Kunnan taseeseen kertynyt alijäämä tulee kattaa enintään neljän vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien.

Määräajassa tulee kattaa myös talousarvion laadintavuonna tai sen jälkeen kertynyt alijäämä. Alijäämän kattamisvelvollisuus koskee vain kunnan tai kuntayhtymän taseeseen kertynyttä alijäämää, ei konsernitaseeseen kertynyttä alijäämää.

Kuntarakennelaissa tarkoitetun uuden kunnan alijäämä tulee kattaa enintään neljän vuoden kuluessa kuntajaon muutoksen voimaantulosta. Uudella kunnalla tarkoitetaan kuntarakennelain 3 §:n mukaisesti kuntien yhdistymisen tuloksena syntynyttä kuntaa.

Kunnan tulee päättää taloussuunnitelmassa yksilöidyistä toimenpiteistä, joilla alijäämä kattamiskautena katetaan. Talouden tasapainottamisen tai alijäämän kattamisen keinojen tulee olla ensisijaisesti reaalitalouden keinoja eli tulojen lisäyksiä tai menojen vähennyksiä.

Alijäämän kattamista koskeva kuntalain väliaikainen muutos

Kuntalain väliaikaisen säännöksen (110 a §) mukaan kunnan ja kuntayhtymän on mahdollista hakea alijäämän kattamiskauteen pidennystä COVID-19 epidemiasta johtuvien taloudellisten vaikeuksien vuoksi.

Pidennystä voi hakea, jos kunta tai kuntayhtymä ei pysty koronaepidemiasta aiheutuvien poikkeuksellisten ja tilapäisten kunnallistaloudellisten vaikeuksien vuoksi kattamaan taseeseensa kertynyttä alijäämää säädetyssä neljässä vuodessa. Valtiovarainministeriö voi myöntää hakemuksesta kaksi vuotta lisäaikaa alijäämän kattamiselle.

Säännös on voimassa 1.12.2020–31.12.2025.

Soveltamisohje kuntalain talouden tasapainottamista koskevasta sääntelystä

Tasapainottamistoimenpiteiden esittäminen taloussuunnitelmassa

Alijäämän kattamista koskevista yksilöidyistä toimenpiteistä päätetään taloussuunnitelmassa.

Ylijäämäinen kunta voi laatia taloussuunnitelman myös neljää vuotta pidemmäksi, jos sen taseeseen ei muodostu kattamatonta alijäämää. Pidennetyn taloussuunnitelman neljän ensimmäisen vuoden taloussuunnitelma voi olla alijäämäinen enintään niin paljon kuin laadintavuoden lopussa arvioidaan kertyvän ylijäämää.

Jos taloussuunnitelmaa laaditaan neljälle vuodelle, se ei estä kuntaa laatimasta pidemmälle ulottuvaa investointiohjelmaa tai erillisiä pitkän aikavälin palvelusuunnitelmia.

Usealle vuodelle ulottuvat talouden tasapainottamistoimenpiteet tarkistetaan ja hyväksytään vuosittain talousarvion ja -suunnitelman hyväksymisen yhteydessä.

Talousarvioon ja -suunnitelmaan otettavat toimenpiteet on esitettävä yksilöityinä, rahamääräisinä ja ajallisesti kohdistettuina. Määrättyjen toimenpiteiden esittäminen taloussuunnittelukäytännön edellyttämällä tarkkuudella voi olla vaikeaa.

Esimerkiksi palvelurakenteiden olennaista muuttamista koskevien ratkaisujen rahamääräisiä vaikutuksia voi olla vaikea viedä taloussuunnitelmaan ennen kuin yksityiskohtaiset toimeenpanopäätökset on tehty. Tällöin on suositeltavaa esittää periaateratkaisut tarvittavien toimenpiteiden määrästä ja rahamääräisestä tasosta, vaikka niiden kohdistumista tehtävittäin ei vielä olisi ratkaistu.

Tuloperusteiden muutoksia koskevia ratkaisuja ei myöskään voine tehdä vuosia etukäteen niin yksilöidyllä tasolla kuin taloussuunnitelmakäytäntö edellyttäisi. Riittävänä voidaan aikaisempien lain perustelujen mukaan pitää tarkistettavien tuloperusteiden nimeämistä ja tulonlisäystavoitteiden asettamista tulolähteittäin.

Talousarvioon ja -suunnitelmaan voidaan ottaa myös sellaiset omaisuuden luovutukset ja niistä saatavat luovutusvoitot, jotka ajoittuvat taloussuunnitelman ulkopuolelle. Tasapainottamiseksi esitettyjen toimenpiteiden tulee kuitenkin sijoittua neljälle taloussuunnitteluvuodelle. Tasapainottamistoimenpiteenä voidaan esittää myös alijäämän kattaminen peruspääomaa alentamalla silloin, kun edellytykset peruspääoman alentamiselle ovat olemassa.

Kuntien peruspalvelujen valtionosuuslain (30 §, 1704/2009) mukaisen harkinnanvaraisen valtionosuuden korotuksen saamisen ehtona on, että kunta on hyväksynyt suunnitelman taloutensa tasapainottamiseksi toteutettavista toimenpiteistä.

Valtionosuus voidaan jättää myöntämättä tai se voidaan myöntää alennettuna, jos suunnitelmaa tai asetettuja ehtoja ei ole täytetty. Valtionosuuden myöntämisen ehtona olevan suunnitelman tulee perustua kunnan 110 §:n tarkoittamaan taloussuunnitelmaan.

Mikäli kunta on ollut kuntalain 118 §:n tarkoittamassa arviointimenettelyssä, talousarvio ja -suunnitelma on laadittava siten, että ne toteuttavat arviointiryhmän ehdotuksen perusteella tehtyä valtuuston päätöstä tarvittavista toimenpiteistä kunnan asukkaiden palvelujen turvaamiseksi (toimenpideohjelma).

Liikelaitoksen talouden tasapainottaminen

Kunnan liikelaitoksen talouden tasapainottamisessa ja kertyneen alijäämän kattamisessa noudatetaan soveltuvin osin kuntalain kuntaa koskevia säännöksiä.

Vaikka tasapainosäännös viime kädessä sitoo vain kuntaa kokonaisuutena, on perusteltua, että myös liikelaitoksen taloussuunnitelmassa noudatetaan kuntalain 110 §:n mukaista menettelyä. Jos taseen alijäämää ei saada katetuksi määräajassa, taloussuunnitelmassa on päätettävä yksilöidyistä toimenpiteistä, joilla kattamaton alijäämä katetaan. Liikelaitoksen toimenpiteet liitetään osaksi kunnan taloussuunnitelmassa esitettäviä tasapainottamistoimenpiteitä, jos koko kunnan tasolla on alijäämää.

Alijäämän kattaminen tase-eristä

Kertynyttä tai kertyväksi arvioitua alijäämää voidaan kattaa suunnitteluvuosien ylijäämän lisäksi myös taseen oman pääoman eristä määrätyin edellytyksin. Päätös kertyneen alijäämän kattamisesta tase-eristä tulee tehdä ennakkoon seuraavan vuoden talousarviota ja -suunnitelmaa hyväksyttäessä. Siirto oman pääoman eristä kirjataan päätöksentekovuoden tilinpäätöksessä tai sitä seuraavien suunnittelukauden vuosien tilinpäätöksissä. Jos kunnalla on merkittäviä ylijäämäeriä taseessa, se voi laatia taloussuunnitelman, jossa kertyväksi arvioitu alijäämä katetaan myös taseen ylijäämäerillä.

Tilikauden alijäämän kattaminen edellisten tilikausien ylijäämästä

Kunnan tilikauden alijäämä katetaan tilinpäätöstä seuraavan vuoden kirjanpidossa edellisten tilikausien ylijäämästä siihen määrään, johon taseen ylijäämäerät riittävät. Kuntayhtymässä noudatetaan vastaavaa menettelyä. Jäsenkunnat voivat kuitenkin sopia erikseen tilikauden alijäämän kattamisesta ja ylijäämän palautuksesta.

Kuntayhtymän tilikauden tuloksen käsittelyyn liittyviä kirjausperusteita on tarkemmin käsitelty kirjanpitolautakunnan kuntajaoston lausunnossa 36/1998.

Alijäämän kattaminen rahaston ja varauksen pääomasta

Muiden omien rahastojen, kuten asuntotuotanto-, vahinkovastuu-, kehittämis- ja lahjoitusrahastojen pääoman alentaminen on tavallisesti sidottu määrättyihin liiketapahtumiin. Mainittujen rahastojen pääomien käyttäminen alijäämän kattamiseen voi tapahtua vain erityisestä syystä, ja pääoman alentamisen tulisi olla luonteeltaan pysyvää.

Arvonkorotusrahastoa ei voi käyttää alijäämän kattamiseen. Rahaston pääoman muuttaminen on sidottu maa-alueiden ja arvopapereiden arvon muutoksiin.

Investointivaraus voidaan kuntajaoston tuloslaskelmaohjeen mukaan tehdä vastaista hankintamenoa varten. Investointivaraus on tuloutettava viimeistään tilivuotena, jona hyödykkeestä aletaan tehdä suunnitelman mukaisia poistoja tai ei-poistonalaisen hyödykkeen kohdalla hankinnan toteutumisvuotena.

Investointivarauksen kartuttaminen tai purkaminen tilikauden tuloksen tasaamiseksi ilman, että siirtojen perustana on suunnitellut investointihankkeet tai niiden toteutuminen, ei siten ole hyvän kirjanpitotavan mukaista.

Varauksen purkaminen tulee tehdä tulosvaikutteisesti. Alijäämän kattaminen taseen sisällä varausta vastaan ei siten ole annettujen kirjanpito-ohjeiden mukaista. Kunnan peruspääomaa voidaan korottaa vapaaehtoisista varauksista ja rahastoista niiden purkamisen yhteydessä tulouttamisen sijaan.

Alijäämän kattaminen peruspääomasta

Talouden tasapainottamisen tai alijäämän kattamisen keinojen tulee olla ensisijaisesti reaalitalouden keinoja eli tulojen lisäyksiä tai menojen vähennyksiä. Tällaisena keinona ei voi pitää kunnan taseen peruspääoman alentamista alijäämän kattamiseksi, joka merkitsisi kertyneen nettovarallisuuden käyttöä palvelujen rahoittamiseen.

Kirjanpidon toimenpiteenä peruspääoman alentaminen tase-erien välisenä siirtona on sallittu vain poikkeustapauksessa. Peruspääoman alentaminen olisi mahdollista silloin, jos kunnan palvelutoiminta supistuisi pysyvästi ja pitkäaikaisen rahoituksen tarve siksi vähenisi. Peruspääoman alentaminen olisi mahdollista esimerkiksi, jos kuntien tehtäviä muutettaisiin lailla ja jos muutos vaikuttaisi kunnan omaisuuteen ja rahoituksen tarpeeseen. Peruspääoman alentamisen soveltamista on tulkittava suppeasti. (HE 242/2020)

Peruspääoman alentaminen on poikkeuksellinen toimenpide, joka edellyttää kunnalta riittävää omavaraisuutta. Erityisesti kunnan, jonka suunniteltu, keskimääräinen investointitaso on poistotasoa olennaisesti korkeampi ja jonka velkamäärä on suuri, tulisi välttää peruspääoman alentamista.

Mitä suurempi osuus kunnan pysyvistä vastaavista on rahoitettu peruspääomalla, sitä vakaampi kunnan rahoitusasema on. Erityisesti maanhankinta ja pääomasijoitukset sitovat kunnan pääoman tavallisesti olennaisesti pitemmäksi ajaksi kuin mitä kunnan ottaman pitkäaikaisen vieraan pääoman takaisinmaksuaika on.

Vaikka peruspääoman alentaminen ei sinänsä vaikuta omavaraisuus- tai velkaisuustunnuslukuihin, menettely saattaa johtaa virheellisen kuvan antamiseen kunnan taloudellisesta asemasta. Alijäämän kattaminen peruspääomasta on kirjanpidollinen ratkaisu, joka saattaa siirtää todellisiin ja välttämättömiin tasapainottamistoimenpiteisiin ryhtymistä.

Alijäämäerien kattamisen suorittamisjärjestys

Edellisten tilikausien alijäämä katetaan ensisijaisesti tilikauden ylijäämällä ja taloussuunnitteluvuosien ylijäämillä ja toissijaisesti rahastopääomalla ja peruspääomalla. Rahastopääomasta ja peruspääomasta kattaminen edellyttää lisäksi edellä mainittujen erityisehtojen täyttymistä.

Tilikauden alijäämä katetaan ensisijaisesti edellisten tilikausien ylijäämällä sekä taloussuunnitteluvuosien ylijäämillä ja toissijaisesti rahastopääomalla sekä peruspääomalla.

Suunnitteluvuoden alijäämä katetaan edellisten tilikausien ylijäämällä tai taloussuunnitteluvuosien ylijäämillä.

Tilinpäätöksen oikeat ja riittävät tiedot

Tilinpäätöksen on annettava oikeat ja riittävät tiedot (113.3 §) kunnan tuloksesta, taloudellisesta asemasta, rahoituksesta ja toiminnasta. Jos tuloslaskelma, rahoituslaskelma ja tase eivät anna riittävää tietoa kunnan tuloksen, rahoituksen tai taloudellisen aseman arvioimiseksi, kunnan on esitettävä tarpeelliset lisätiedot liitetiedoissa.

Tilinpäätöksen on kuvattava kunnan toimintaa kokonaisuutena. Kunnan tai kuntayhtymän toimintakertomuksessa on oikean ja riittävän kuvan niin vaatiessa kuvattava kertyneen ylijäämän tai alijäämän määrään aikaisemmilla tilikausilla vaikuttaneita tekijöitä (kirjanpitolautakunnan kuntajaoston lausunto kuntien ja kuntayhtymien ylijäämä- ja alijäämäerien tulkinnasta 118/2018).

Tilinpäätöksen oikeiden ja riittävien tietojen merkitys korostuu, kun tietoja käytetään myös arviointimenettelyn käynnistämisen pohjana. Tätä korostaa myös kirjanpitolautakunnan kuntajaoston lausunto kuntayhtymän alijäämän kirjaamisesta jäsenkunnan kirjanpitoon (113/2015).

Kunnanhallituksen selvitys toimintakertomuksessa

Jos kunnan taseessa on kattamatonta alijäämää, kunnanhallituksen on tehtävä toimintakertomuksessa selvitys talouden tasapainotuksesta päättyneellä tilikaudella sekä voimassa olevan taloussuunnitelman riittävyydestä talouden tasapainottamiseksi.

Selonteko jakaantuu kahteen osaan. Ensinnäkin tulee antaa selvitys tilinpäätösvuonna voimassa olleen taloussuunnitelman ja siinä alijäämän kattamiseksi esitettyjen toimenpiteiden toteutumisesta.

Toiseksi, jos kunnan taseessa on kattamatonta alijäämää, kunnanhallituksen on selvitettävä, onko kuluvana vuonna voimassa oleva taloussuunnitelma riittävä. Käytännössä selonteon antaminen tulee kyseeseen, jos tilikauden alijäämä on olennaisesti suurempi kuin se oli taloussuunnitelmaa hyväksyttäessä edellisenä syksynä.

Jos kunta on ollut kuntalain 118 §:n tarkoittamassa arviointimenettelyssä, kunnan tulee lisäksi antaa toimintakertomuksessa selvitys valtuuston kunnan asukkaiden palvelujen turvaamiseksi hyväksymien toimenpiteiden toteutumisesta (toimenpideohjelma) ja riittävyydestä tilikaudella. Kunnan on saatettava selvitys valtiovarainministeriön tietoon tilikautta seuraavan vuoden kesäkuun loppuun mennessä.

Toimintakertomuksessa on tehtävä esitys tilikauden tuloksen käsittelystä (115.3 §).

Tarkastuslautakunnan arvio

Jos kunnan taseessa on kattamatonta alijäämää, tarkastuslautakunnan on arvioitava talouden tasapainotuksen toteutumista tilikaudella sekä voimassa olevan taloussuunnitelman riittävyyttä (121.2 §).

Tarkastuslautakunnan on puututtava arviointikertomuksessaan kunnan talouden tasapainotukseen, jos kunnan talous tai sitä koskevat suunnitelmat ovat alijäämäisiä.

Tarkastuslautakunnan arvio voi olla kaksiosainen samaan tapaan kuin kunnanhallituksen selvitys toimintakertomuksessa. Ensinnäkin tarkastuslautakunnan on arvioitava talouden tasapainotuksen toteutumista tilinpäätösvuonna. Arvioinnin kohteena ovat tällöin taloussuunnitelman toteutuminen. Toiseksi lautakunnan tulee arvioida voimassa olevan taloussuunnitelman ja tasapainottamistoimenpiteiden riittävyyttä ja realistisuutta.

Tarkastuslautakunta voi käyttää arviointinsa perusteena kunnanhallituksen toimintakertomuksessa antamaa selvitystä ja muita mahdollisia kunnan taloudellista asemaa kuvaavia tietoja.

Jos kunta on ollut arviointimenettelyssä ja valtuusto on päättänyt arviointiryhmän ehdotuksen perusteella toimenpiteistä kunnan asukkaiden palvelujen turvaamiseksi (toimenpideohjelma), tarkastuslautakunnan tulee arvioida osana tasapainotuksen toteutumista myös tämän toimenpideohjelman toteutumista.

Tilintarkastajan kannanotot

Tarkastuslautakunnan on kuntalain 125 §:n 3 momentin mukaan hankittava selitys sekä kunnanhallituksen lausunto tilintarkastuskertomuksessa tehdystä muistutuksesta. Tilintarkastajan on tehtävä tilivelvolliseen kohdistuva muistutus silloin, kun kunnan hallintoa ja taloutta on hoidettu vastoin lakia tai valtuuston päätöksiä eikä virhe tai aiheutunut vahinko ole vähäinen.

Kunnanhallitukseen kohdistuvan muistutuksen antamisen edellytykset saattavat täyttyä, jos alijäämää ei ole katettu määräajassa tai kunnanhallitus ei esitä valtuustolle talouden tasapainottamistoimenpiteitä taloussuunnitelmassa tilanteessa, jossa kunnan taseeseen on kertynyt alijäämää. Näissä tilanteissa tilintarkastaja saattaa joutua harkitsemaan vastuuvapauden epäämistä koskevan lausuman antamista.

Muistutuksen antamista saattaa edellyttää myös tilanne, jossa kunnanhallituksen toimintakertomuksessa antamat tiedot talouden tasapainotuksen tai valtuuston käsittelemien toimenpide-ehdotuksien toteutumisesta eivät olennaisilta osin ole oikeita ja riittäviä tai valtuuston arviointimenettelyn yhteydessä hyväksymää päätöstä toimenpide-ehdotuksista ei ole noudatettu ilman riittäviä perusteita.

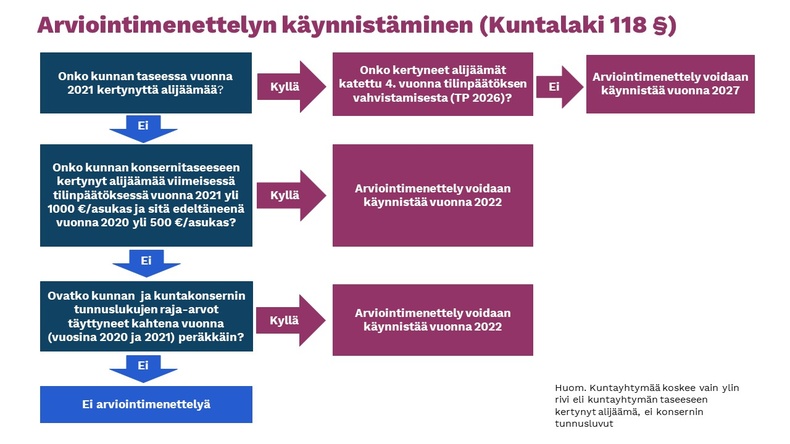

Arviointimenettely

Kuntalain (410/2015) 118 §:n mukaan kunnan ja valtion tulee yhdessä selvittää kunnan mahdollisuudet turvata asukkailleen lainsäädännössä edellytetyt palvelut sekä ryhtyä toimenpiteisiin palvelujen edellytysten turvaamiseksi, jos laissa määritellyt erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettelyn (kriisikuntamenettelyn) edellytykset täyttyvät.

Arviointimenettelyn käynnistämisen edellytyksenä olevia kriteereitä (kriisikuntakriteerit) uudistettiin vuonna 2019, ja niitä sovelletaan ensimmäisen kerran vuonna 2022 vuosien 2020 ja 2021 tilinpäätösten tunnuslukujen perusteella.

Arviointimenettely voidaan käynnistää:

- jos kunta ei ole kattanut kunnan taseeseen kertynyttä alijäämää 110 §:n 3 momentissa säädetyssä määräajassa TAI

- jos asukasta kohden laskettu kertynyt alijäämä on kunnan viimeisessä konsernitilinpäätöksessä vähintään 1 000 euroa ja sitä edeltäneenä vuonna vähintään 500 euroa TAI

- jos rahoituksen riittävyyttä tai vakavaraisuutta kuvaavat talouden tunnusluvut ovat kahtena vuonna peräkkäin täyttäneet kaikki seuraavat raja-arvot

- kunnan konsernituloslaskelman vuosikatteen ja poistojen suhde on alle 80 prosenttia;

- kunnan tuloveroprosentti on vähintään 2,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti;

- asukasta kohden laskettu kunnan konsernitilinpäätöksen lainojen ja vuokravastuiden määrä ylittää kaikkien kuntien konsernitilinpäätöksen lainojen ja vuokravastuiden keskimääräisen määrän vähintään 50 prosentilla;

- konsernitilinpäätöksen laskennallinen lainanhoitokate on alle 0,8.

Kuntayhtymässä arviointimenettely voidaan käynnistää vain, mikäli kuntayhtymä ei ole kattanut taseeseen kertynyttä alijäämää kuntalain 110.3 §:n mukaisessa määräajassa.

Kriisikuntamittareita väljemmät raja-arvot eli keltaiset valot

Kuntalaissa määritellään tunnuslukujen raja-arvot, jotka kuvaavat kunnan erityisen vaikeaa taloudellista asemaa. Kuntien on tarpeen tunnistaa myös tilanteet, joissa kunta on lähellä raja-arvon täyttymistä. Hallituksen esityksessä (HE 280/2018) on esitetty myös varsinaisia kriisikuntamittareita väljemmät raja-arvot (keltaiset valot), jotka eivät vielä johda arviointimenettelyn käynnistämiseen mutta joiden täyttyessä kunnan tulisi kiinnittää erityistä huomioita taloutensa kehitykseen ja analysointiin:

- Konsernin kertynyt alijäämä vähintään 500 €/as

- Konsernin vuosikate % poistoista alle 100

- Tuloveroprosentti 1,5 %-yks. yli keskimääräisen

- Konsernin lainat ja vastuut 25 % yli keskimääräisen

- Konsernin laskennallinen lainanhoitokate alle 1,0

Arviointimenettelyä ei voi käynnistää yllä mainittujen raja-arvojen (keltaiset valot) täyttyessä.

Liitteet:

Kriisikuntakriteerit muuttumassa - parempaan suuntaan

Henrik Rainion (vt. johtaja kuntatalousyksikkö) blogi 5.10.2018

Uudet kriisikuntatunnusluvut vuoden 2020 TP mukaisesti

Päivitetty 11.10.2021

Talouden ohjaukseen liittyviä kysymyksiä kuntaliitoksen toteutuksessa

Kuntaliitosten valmistelun yhteydessä on noussut esiin talouden ohjaukseen liittyviä kysymyksiä, joista kaikilta ei ole riittävän yksityiskohtaisesti säädetty kuntalaissa ja kuntajakolaissa. Alla olevat ohjeet perustuvat Kuntaliiton toimiston mainittuja lakeja koskeviin tulkintoihin ja kirjanpitolautakunnan kuntajaoston ohjeisiin ja lausuntoihin kuntalain 110–120 §:n ja kirjanpitolain soveltamisesta.

1. Talousarvion ja -suunnitelman laatiminen sekä mahdolliset yksilöidyt toimenpiteet alijäämän kattamiseksi kuntajaon muutostilanteessa

Lakkaavan kunnan talousarvio ja -suunnitelma

Kuntalaki ei velvoita kuntaa laatimaan talousarviota ja -suunnitelmaa kunnan olemassaoloa pidemmäksi ajaksi. Tilanteessa, jossa valtuustot ovat päättäneet kuntaliitoksesta, talousarvio ja -suunnitelma laaditaan ja mahdollisista yksilöidyistä toimenpiteistä alijäämän kattamiseksi päätetään kuntaliitoksen toteutumiseen saakka.

Kuntaliitoksen selvitystyö tai valmistelu ei vielä vapauta talousarvion ja taloussuunnitelman laatimisesta vähintään kolmeksi vuodeksi.

Talousarvio ja -suunnitelma

Yhdistymispäätösten jälkeen kunta ei laadi enää omaa talousarviota ja taloussuunnitelmaa. Uuden kunnan talousarvion ja -suunnitelman laatimisesta vastaa yhdistymishallitus.

Lakkaavien kuntien oikeudet, luvat, omaisuus, velat sekä velvoitteet siirtyvät uudelle kunnalle yhdistymishetkellä. Tämä voi edellyttää omaisuusjärjestelyjä kuntien konsernirakenteissa sekä jopa konsernirakenteiden muutoksia yhdistymisen jälkeen tarkoituksenmukaisemmaksi.

Taloussuunnitelman tasapainottaminen ja alijäämän kattamisvelvoite

Kuntalain talouden tasapainottamista ja alijäämän kattamista koskevia säännöksiä sovelletaan myös kuntaliitostilanteessa. Lakkaavan kunnan ei tule tehdä kuntaliitosta ennakoivia muutoksia oman pääoman rakenteessa.

Alijäämän kattamisessa tulee noudattaa kuntalain 113 §:n ja sen perustelujen mukaisia perusteita oikean ja riittävän kuvan antamisesta kunnan taloudellisesta asemasta sekä kuntaliitosta edeltävissä tilinpäätöksissä että uuden kunnan avaavassa taseessa.

Uuden kunnan taloussuunnitelman tulee olla tasapainossa tai ylijäämäinen. Kunnan taseeseen kertynyt alijäämä tulee kattaa enintään neljän vuoden kuluessa tilinpäätöksen vahvistamista seuraavan vuoden alusta lukien. Kunnan tulee taloussuunnitelmassa päättää yksilöidyistä toimenpiteistä, joilla alijäämä mainittuna ajanjaksona katetaan.

2. Kuntajaon muutoksen kirjanpidollinen käsittely

Kuntaliitosta edeltävät tilinpäätökset

Kuntaliitosta edeltävät tilinpäätökset laaditaan kaikissa liitoskunnissa tilinpäätöksen antamisesta annettujen säännösten ja soveltamisohjeiden mukaisesti ilman kuntaliitosta ennakoivia kirjauksia. Muutoksia oman pääoman rakenteessa tai varausluonteisissa erissä ei tehdä siitä poiketen, mitä kunnan olisi toimintaa jatkaessaan muutoin sallittu tehdä.

Konsernitilinpäätös laaditaan kuntaliitoskunnissa myös viimeiseltä, ennen liitosta päättyneeltä tilikaudelta säännösten ja annettujen ohjeiden mukaisesti. Tilinpäätöksen laatimisessa noudatetaan kirjanpitolautakunnan kuntajaoston antamaa yleisohjetta konsernitilinpäätöksen laatimisesta.

Tämä merkitsee myös konsernituloslaskelman ja konsernin rahoituslaskelman laadintavelvoitteen noudattamista. Konserniyhteisöjen yhdistelyssä konsernitilinpäätökseen on kuitenkin mahdollisuus noudattaa olennaisuuden periaatetta sisäisten erien eliminoinnissa.

Kirjanpitolautakunnan kuntajaostolla ei ole toimivaltaa myöntää poikkeuksia kuntalain säännöksistä koskien tilinpäätöksen valmistumisajankohtaa tai tilinpäätöksen laatimisvelvollisuutta. Tämä koskee myös konsernitilinpäätöksen laatimista.

Avaavan taseen muodostaminen

Uuden kunnan avaavan taseen muodostamisessa noudatetaan pääsääntöisesti samoja tase-erien arvostus- ja kirjausperiaatteita riippumatta siitä, onko kyse uuden kunnan perustamisesta, kunnan liittämisestä toiseen kuntaan tai muusta kuntajaon muutoksesta.

Kuntien kuntaliitosta edeltävät taseet yhdistellään rivi riviltä uuden kunnan avaavaksi taseeksi keskinäiset saamiset ja velat eliminoiden. Yhdistely tehdään kirjanpitoarvoissa. Arvonkorotukset ja -alennukset käsitellään uuden kunnan kirjanpidossa niistä annettujen säännösten ja ohjeiden mukaisesti.

Kirjanpitolautakunnan kuntajaoston lausunnon 90/2009 mukaan avaavan konsernitaseen laadinta kuntaliitoksen jälkeen on perusteltua, jotta konsernin rahoituslaskelma on mahdollista laatia, ja jotta konsernitilinpäätöksen jatkuvuudesta voidaan varmistua.

Poistosuunnitelman muuttaminen

Kuntajaon muutos ei sinänsä edellytä muutosta liitoskuntien hyväksymiin poistosuunnitelmiin, ellei niiden perusteena olevat tulonodotukset ja tuotannontekijöiden käyttöön liittyvät odotukset muutu uudessa kunnassa siitä, mitä ne olivat lakkautetussa kunnassa.

Mahdolliset pysyvien vastaavien arvonalennukset ja lisäpoistot tehdään uuden kunnan kirjanpidossa viime mainitun kunnan tulonodotusten ja tuotannontekijöiden käyttöön liittyvien odotusten perusteella.

Jos kuntajaon muutoksesta aiheutuu tarve tarkistaa poistosuunnitelmaa, poistetaan siirrettyjen pysyvien vastaavien hankintameno mahdollisin oikaisuin tarkistettuna tuotannontekijän arvioidun jäljellä olevan taloudellisen pitoajan kuluessa.

Poistosuunnitelman tarkistamistarvetta arvioitaessa tulee ottaa huomioon oikean ja riittävän kuvan antaminen uuden kunnan keskimääräisten poistojen ja poistonalaisten investointien vastaavuudesta.

Investointivarausten ja poistoeron siirtäminen

Lakkautettavien kuntien investointivaraukset ja poistoerot siirretään uuden kunnan taseeseen, jos niiden perusteet ovat edelleen voimassa. Tämä tarkoittaa, että siirrettävä investointivaraus tulee kohdistaa uuden kunnan investointisuunnitelmassa määrättyyn hankkeeseen.

Rahastopääomien siirtäminen

Lakkautettavien kuntien rahastojen pääomat ja niiden mahdolliset erilliskatteet merkitään vastaanottavan kunnan taseeseen kirjanpitoarvoissa edellyttäen, että rahastosäännöissä määrätyt perusteet rahaston kartuttamisesta ja käytöstä ovat edelleen voimassa.

Pakollisten varausten siirtäminen

Lakkautettavien kuntien taseiden pakolliset varaukset vastaisiin menoihin, menetyksiin ja korvausvastuisiin siirretään uudelle kunnalle, jos niihin liittyvät velvoitteet ovat edelleen voimassa.

Oman pääoman rakenne ja muutokset

Lakkautettavien kuntien oman pääoman erät yhdistellään kirjanpitoarvoissa vastaaviin eriin uuden kunnan avaavassa taseessa. Kuntaliitosta ennakoivia muutoksia oman pääoman rakenteeseen ei tule tehdä lakkautettavan kunnan tilinpäätöksessä.

Muusta syystä tehtävissä siirroissa oman pääoman erien kesken tulee noudattaa kuntalain 113 §:n ja sen perustelujen mukaisia perusteita oikean ja riittävän kuvan antamisesta kunnan taloudellisesta asemasta sekä kuntaliitosta edeltävissä tilinpäätöksissä että uuden kunnan avaavassa taseessa ja kirjanpidossa.

3. Kuntayhtymäosuuksien käsittely kuntajaon muutoksessa

Kuntajaon muutoksessa lakkautetun kunnan jäsenyys kuntayhtymässä päättyy. Jos kaikki kuntayhtymän jäsenkunnat liittyvät yhdeksi kunnaksi, kuntayhtymä on purettava.

Kuntajaon muutoksessa lakkautetun kunnan jäsenyyden tuoma oikeus kuntayhtymän varoihin ja vastuu sen veloista eivät siirry suoraan uudelle kunnalle. Jäsenen eroaminen ja uuden jäsenen ottaminen kuntayhtymään eronneen jäsenen tilalle tai muun jäsenen jäsenosuuden lisääminen on käsiteltävä toisistaan erillisinä tapahtumina.

Uuden jäsenosuuden määrääminen edellyttää perussopimuksen muuttamista, jota kuntalain 57.1 §:n mukaisesti kahden kolmasosan jäsenkunnista tai jäsenkuntayhtymistä on kannatettava.

Jos jäseninä on vain kuntia, lisäedellytyksenä on, että muutosta kannattavien jäsenkuntien asukasluku on vähintään puolet kaikkien jäsenkuntien yhteenlasketusta asukasluvusta.

Jäsenosuuden muuttamiseen pätee perussopimuksen muuttamisvelvoitteessa sama, mitä on todettu uuden kunnan liittymisestä jäseneksi erityisesti silloin, kun jäsenosuuden muutoksella on vaikutusta jäsenten päätösvaltaan kuntayhtymässä.

Useimmiten kuntayhtymien perussopimukseen on otettu Kuntaliiton yleiskirjeen (20/80/1999) mukainen määräys, jossa eroavalle jäsenkunnalle suoritetaan peruspääoman jäsenosuus tai osa siitä.

Menettely voi kuitenkin johtaa kohtuuttomaan tulokseen erityisesti silloin, kun merkittävä osa jäsenkunnista yhdistyy yhdeksi kunnaksi, joka jatkaa kuntayhtymän jäsenenä. Peruspääoman jäsenosuus voi nimittäin olennaisesti poiketa siitä osuudesta, mikä jäsenkunnalla olisi varojen ja velkojen erotuksesta eli kuntayhtymän nettovarallisuudesta.

Tasapuolisempaan lopputulokseen päästään, kun jäsenosuudet määritellään osuutena kuntayhtymän nettovarallisuudesta. Osuus määräytyisi peruspääoman jäsenosuutta vastaavana suhteellisena osuutena erotuksesta, joka saadaan kun kuntayhtymän varoista vähennetään sen velat ja pakolliset varaukset.

Nettovarallisuutta laskettaessa voi olla perusteltua tarkistaa pysyvien vastaavien hyödykkeiden ja osakkeiden ja osuuksien arvo nykyarvoon tai todennäköiseen luovutusarvoon, jos mainitut arvot poikkeavat olennaisesti kirjanpitoarvosta.

Nykyarvolla tarkoitetaan hyödykkeen jälleenhankinta-arvoa vähennettynä ikäalennuksilla ja sitä sovelletaan poistonalaisten hyödykkeiden arvostuksessa. Todennäköistä luovutusarvoa sovelletaan ei-poistonalaiseen omaisuuteen kuten maa- ja vesialueisiin ja pysyvien vastaavien osakkeisiin ja osuuksiin.

Muut varat ja velat arvostetaan nimellisarvoon eli käytännössä kirjanpitoarvoon. Nettovarallisuuden arvo voi olla myös negatiivinen, jos velat ja vastuut ovat varoja suuremmat.

4. Yhdistymisavustusten kohdentaminen ja jaksottaminen

Valtio maksaa kuntien yhdistyessä syntyvälle uudelle kunnalle yhdistymisavustusta tietyin edellytyksin. Yhdistymisavustus muodostuu yhdistyvien kuntien lukumäärän ja asukasmäärän mukaan määräytyvästä perusosasta sekä lisäosasta.

Avustus maksetaan kolmen vuoden aikana kuntajaon muutoksen voimaantulovuodesta, 40 % voimaantulovuotena ja 30 % kumpanakin kahtena seuraavana vuotena. Yhdistymisavustusten käytön periaatteista tulee sopia jo yhdistymissopimuksessa.

Yhdistymisavustus tulee käyttää välttämättömiin kuntien yhdistymisen kustannuksiin, uuden kunnan palvelujärjestelmän kehittämiseen ja palvelujen tuottavuuden parantamiseen tai uuden kunnan talouden vahvistamiseen. Sitä ei voi kohdistaa rahoitusosuutena määrätyn investoinnin hankintamenoon.

Yhdistymisavustuksen viimeistä maksuvuotta seuraavan vuoden loppuun mennessä kunnan tulee toimittaa ministeriölle tilintarkastajan lausuman sisältävä selvitys yhdistymisavustuksen käytöstä.

Jos vuosina 2014–2017 voimaan tuleva kuntien yhdistyminen vähentää uuden kunnan valtionosuuksia verrattuna yhdistyvien kuntien yhteenlaskettuihin valtionosuuksiin, ministeriö myöntää uudelle kunnalle vähennyksen johdosta kuntien yhdistymisen voimaantulovuotena ja sitä seuraavina vuosina vuoden 2019 loppuun saakka valtionosuuksien vähenemisen korvausta.

Yhdistymisavustus ja valtionosuuden vähenemisen korvaus kirjataan tuloksi maksuperusteisesti tuloslaskelman erään Tuet ja avustukset.

5. Hallinnon ja talouden tarkastus kuntajaon muutostilanteissa

Tilintarkastusta koskevat sopimukset siirtyvät kuntarakennelain 36 §:n mukaisesti uudelle kunnalle. Lakkaavan kunnan valitsema tilintarkastaja suorittaa tehdyn sopimuksen perusteella kunnan viimeisen tilikauden hallinnon ja talouden tarkastuksen, laatii tilintarkastuskertomuksen ja osoittaa sen uuden kunnan valtuustolle.

Laissa ei säädetä tarkastuslautakunnan toimikauden päättymisestä kunnan lakkauttamisessa. Mahdollinen menettely on, että uuden kunnan valtuusto päättää lakkaavan kunnan tarkastuslautakunnan toiminnan jatkamisesta siten, että se antaa arviointikertomuksen ja arvionsa mahdollisesti tehdyistä muistutuksista ja niihin annetuista selityksistä sekä käsittelee tilintarkastuskertomuksen ja valmistelee vastuuvapauden myöntämistä koskevan asian.

Uuden kunnan tarkastuslautakunta jättää tällöin kuntien tilinpäätökset sekä tilintarkastus- ja arviointikertomukset uuden kunnan valtuuston käsiteltäväksi sekä tekee esityksen siitä, voidaanko tilinpäätökset hyväksyä ja tilivelvollisille myöntää vastuuvapaus.

6. Varainsiirtovero omaisuussiiroissa

Kiinteistöt

Kunnat ja kuntayhtymät eivät ole velvollisia suorittamaan varainsiirtoveroa kiinteistöjen ostosta tai muusta saannosta. Tätä yleissääntöä sovelletaan myös kuntajaon muutoksessa ja siitä johtuvassa kuntayhtymäjärjestelyssä.

Arvopaperit

Kunnat ja kuntayhtymät eivät ole velvollisia suorittamaan varainsiirtoveroa arvopaperin omistusoikeuden siirrosta kuntajaon muutoksessa ja siitä johtuvassa kuntayhtymäjärjestelyssä.

Yhtiöittäminen ja kiinteistöjärjestelyt

Varainsiirtoverolaissa (43a–43c §) on määräaikaisesti voimassaolevia kiinteistöjen tai arvopapereiden luovutuksia koskevia verovapaussäännöksiä, jotka koskevat kunnallisten vuokra-asuntojen omistusjärjestelyjä, kuntien rakennejärjestelyjä ja koulutuksen rakennejärjestelyjä. Säännökset ovat olleet hieman eri muodoissa voimassa vuodesta 2007 alkaen ja tällä erää voimassa vuoden 2016 loppuun asti.

Kuntalain muuttamista koskevan lain (626/2013) voimaantulosäännökseen sisältyi merkittävä varainsiirtoverotusta koskeva poikkeama, joka koski niitä tilanteita, joissa kunta yhtiöitti ennen lain voimaantuloa kilpailutilanteessa markkinoilla harjoittamaansa toimintaa ja tässä yhteydessä siirtyy kiinteistöjä ja arvopapereita.

Voimaantulosäännöksen soveltuminen edellytti, että kunta tai kuntayhtymä viimeistään vuoden 2014 loppuun mennessä kuntalain 2a §:ssä olevan yhtiöittämisvelvollisuuden täyttämiseksi luovutti osakeyhtiölle kiinteistön, arvopapereita tai kiinteistöyhtiön osakkeita ja saa vastikkeeksi vastaanottavan yhtiön osakkeita. Säännös soveltuu siis tilanteissa, joissa omaisuus luovutettiin apporttina toimintaa jatkavalle osakeyhtiölle, mutta se ei sovellu liiketoimintakaupoissa.

1.5.2015 voimaan tulleessa uudessa kuntalaissa (410/2015) on vastaava varainsiirtoverovapautta koskeva siirtymäsäännös julkisesta työvoima- ja yrityspalvelusta annetun lain (916/2012) mukaisten palvelujen tuottamisen sekä työterveyshuollon palvelujen tuottamisen yhtiöittämisestä sen tapahtuessa viimeistään vuoden 2016 loppuun mennessä.

Lisää aiheesta:

Kuntaliiton verkkopalvelussa

- Verotulojen ennustaminen - Verotulojen ennustekehikko

- Valtionosuuslaskelmat

- Kustannuslaskenta

- Osallisuus - kuntalaisten osallisuuden edistäminen

- Osallistuva budjetointi kunnissa ja maakunnissa (ilmainen pdf-julkaisu)

Kuntaliiton asiantuntijat, jotka voivat kertoa lisää

Palvelemme kuntien henkilöstöä ja luottamushenkilöitä heidän tehtäviinsä liittyvissä asioissa. Neuvontapalveluita varten suosittelemme käyttämään ensisijaisesti neuvontapyyntölomaketta.

+358 9 771 2616

Vastuualueet

- kirjanpitolautakunnan kuntajaoston sihteeri

- talouden ohjaus

- tarkastus

- sisäinen valvonta

- riskienhallinta

Vastuualueet

- talouden ohjaus: talousarvio ja -suunnitelma, kirjanpito

- sisäinen valvonta, sisäinen tarkastus ja riskienhallinta

- tilintarkastus

- automatisoitu talousraportointi

Onneksi on kunnat!

Jokainen meistä käyttää joka päivä kuntapalveluja, vaikka ei ehkä sitä tule edes ajatelleeksi.