Minna Punakallion katsaus 24.1.2025

Talousennusteet sisältävät nyt riskejä alaspäin

Vuoden alussa on hyvä hetki pysähtyä hetkeksi, suunnata katse eteenpäin ja koota tulevien vuosien talousnäkymät yhteen pakettiin. Aineksia siihen tarjoilee muun muassa Suomen Pankki, joka julkaisi suhdanne-ennusteen aivan viime vuoden loppumetreillä. Lisäksi kevään ennustekierros on lähtemässä pian käyntiin ja jotkut ennusteita kokoavat laitokset, kuten Nordea, ovatkin jo julkaisseet uusia arvioita lähivuosien näkymistä. Seuraava kuntien ja kuntayhtymien kirjanpidon mukainen ennuste julkaistaan kuitenkin vasta toukokuussa kuntavaalien jälkeen. Kevään kehys- eli puoliväliriihestä odotetaan kasvutoimien lisäksi myös uusia sopeutustoimia.

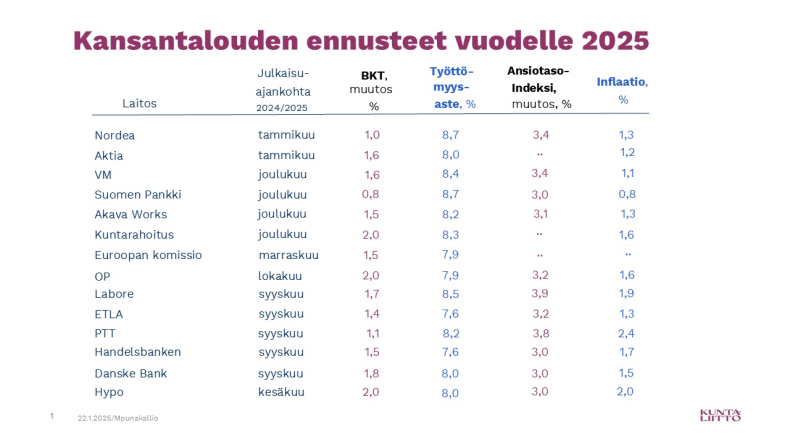

Suomen talouden näkymiin vaikuttaa tällä hetkellä kaksi eri suuntiin vetävää muutostekijää: talouskasvua kannattelee inflaation hidastuminen, korkotason lasku ja suhdanteen varovainen elpyminen, mutta samaan aikaan kasvua rajoittaa kotimaiset sopeutustoimet sekä kansainvälisen talouden epävarmuustekijät. Vaikka Yhdysvaltojen uuden presidentin Donald Trumpin linjaukset tulevat epäilemättä heiluttamaan Euroopan talousnäkymiä niin talousennusteet ovat hyvin yksituumaisia siitä, että Suomen bruttokansantuote kasvaa kuluvana vuonna jonkun verran. Ennustelaitosten arviot kokonaistuotannon volyymin kasvusta vuonna 2025 vaihtelevat 0,8–2,0 prosentin välillä.

Eroavaisuutta suhdannelaitosten näkemyksiin talouskasvun voimakkuudesta tuo erityisesti yksityisen kulutuksen ja yksityisten investointien kehitys. Jos yksityinen kulutus ja yksityiset tuotannolliset investoinnit kasvavat vain niukasti niin talouden kysyntätekijöiden lisäys kuluvana vuonna tulee jäämään vaatimattomiksi. Tällöin talouskasvu nousee vain vaivoin nollan yläpuolelle. Esimerkiksi Suomen Pankki ennakoi, että bruttokansantuotteen volyymi kasvaa vuonna 2025 vain 0,8 prosenttia. Toisaalta kysyntäerät voivat kasvaa myös odotettua voimakkaammin, mikä nostaisi kuluvan vuoden talouskasvua.

Yksityisen kulutuksen kasvua jarruttelee kaikissa vaihtoehdoissa työttömyyden jo tapahtunut lisääntyminen, kuluttajien heikko luottamus tulevaisuuteen, verotuksen kiristyminen sekä sosiaalietuuksien leikkaukset. Investointien vauhdittumista taas tukee maailmankaupan toipuminen, energiainvestoinnit ja korkotason lasku. Lyhyiden viitekorkojen, muun muassa 3 kuukauden euriborin, odotetaan laskevan edelleen myös vuonna 2025.

Tuontitullit maailmantalouden kasvun kysymysmerkkinä

Maailmantalous on kehittynyt viime aikoina kaksijakoisesti. Amerikka porskuttaa, kun taas Kiinassa ongelmat kiinteistösektorilla jatkuvat ja heikentävät kuluttajien luottamusta sekä kotimarkkinoiden kysyntää. Kiina pysyy kuitenkin myös tulevina vuosina yhtenä maailmantalouden merkittävimmistä ajureista, sillä teollistuneet maat eivät ole pystyneet vähentämään Kiina-riippuvuuksiaan. Sen vuoksi Kiinan viennin oletetaan jatkavan voimakasta kasvuaan. Euroalueella talouskasvu jatkuu hitaana muun muassa Saksan heikon teollisuustuotannon, poliittisten johtajuusongelmien ja Ukrainan sodanvuoksi, mutta kasvulukemat kohonnevat hieman vuodesta 2024.

Tällä erää yksi suurimmista lähiajan kysymysmerkeistä maailmantalouden kasvulle on se, kuinka suuret tuontitullit presidentti Donald Trump tulee asettamaan muille maille ja miten muut maat vastaavat tulleihin. Väistämättä tulevia kuukausia hämmentävät myös geopoliittiset riskit. Pidemmällä aikavälillä kasvunäkymiä heiluttaa esimerkiksi Yhdysvaltojen tempoilu ilmastonmuutokseen sopeutumisessa sekä yleisen luottamuksen murentamisessa.

Jos epävarmuus maailmantalouden näkymistä helpottaa, niin Suomen vienti kääntyy vuonna 2025 pieneen kasvuun. Suomen investointitavaroihin keskittynyt vientikysyntä hyötyy erityisesti korkotason laskusta ja keventyneestä rahapolitiikasta. Myös palvelujen viennin ennakoidaan kasvavan. Viennin elpymistä voi hidastaa Yhdysvaltojen mahdolliset tuontitullit Euroopan maille. Toisaalta vientikysyntä voi suhdanneherkkänä eränä kasvaa myös huomattavasti oletettua nopeammin.

Yksityinen kulutus kasvaa vuonna 2025 vain niukasti. Vaikka keskituloisen palkansaajan ostovoima kasvaa vuonna 2025 mukavasti, 1,9 prosenttia, niin kaikkien kotitalouksien tasolla ansiotulojen ostovoiman kasvu vuonna 2025 pysähtyy tai kääntyy jopa miinukselle. Tulokehitystä painavat kuluvana vuonna lisääntynyt työttömyys, veronkorotukset ja etuuksiin tehdyt sosiaaliturvaleikkaukset. Valtiovarainministeriön mukaan välillisten veromuutosten vaikutukset nostavat hintatasoa vuosina 2025–2027 kumulatiivisesti yli prosenttiyksikön. Yksityisen kulutuksen kasvua tukee korkotason lasku sekä hintojen nousun vakiintuminen.

Palkansaajien ansiotasoindeksin odotetaan nousevan kuluvana vuonna 3,4 prosenttia, mutta palkkakehitys voi vielä muuttua lähikuukausina sovittavien uusien työehtosopimusten myötä. Inflaation kehitysnäkymät ovat tällä hetkellä vakaat. Inflaation odotetaan nousevan noin 2 prosentin vauhdilla.

Yksityisten investointien raju pudotus tasaantuu vuonna 2025. Investoinnit voivat parhaimmillaan kääntyä myös kasvuun. Asuinrakentamisessa uusia myymättömiä asuntoja on kuitenkin edelleen paljon, joten mitä todennäköisemmin asuinrakentamisen toipuminen venyy vasta tuleville vuosille. Muu rakentaminen kasvaa jo ripeämmin, sillä rakennusinvestointeja vauhdittavat uudet vihreän siirtymän investointihankkeet ja datakeskukset. Vihreän siirtymän rakennushankkeet vauhdittavat myös kone- ja laiteinvestointeja. Julkisten investointien määrä kasvaa vuonna 2025 reippaasti ilmavoimien hävittäjähankintojen, muiden puolustushankintojen ja valtion lisääntyneen T&K-rahoituksen myötä.

Suomen tehdasteollisuuden investointiaste pysyy EK:n tammikuisen investointitiedustelun mukaan vakaana ja palvelualojen investointien ennustetaan vilkastuvan kuluvana vuonna jonkin verran.

Talouskasvua näkyvissä 2026

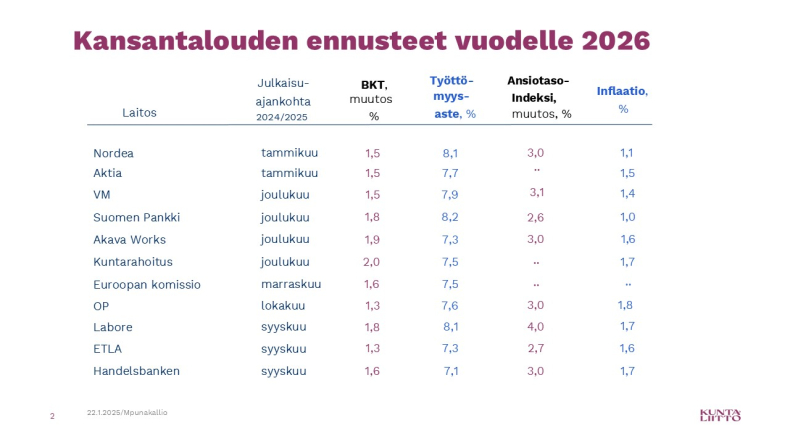

Kysyntätekijöiden ennakoidaan laajentuvan ja noustavan talouskasvun pitkän aikavälin keskimääräiselle tasolle vuonna 2026. Ennustelaitokset ovatkin tässä vaiheessa hyvin yksituumaisia siitä, että bruttokansantuotteen volyymin kasvu liikkuu noin 1,5 prosentin tuntumassa vuonna 2026.

Monet ennusteet sisältävät oletuksen, että julkinen kulutus supistuu vuonna 2026. Kasvua nopeuttaa kuitenkin yksityisen kulutuksen kasvu, kun kotitalouksien ostovoima ja työllisyys kehittyvät myönteisesti. Tämä vahvistaa myös kuluttajien ja yritysten luottamusta tuleviin näkymin. Yksityisen kulutuksen kasvuvauhti riippuu paljon tulevan työmarkkinakierroksen yksityiskohdista, yritysten mahdollisuuksista pitää kiinni ammattitaitoisesta työvoimasta ja palkata uutta työvoimaa sekä hallituksen mahdollisista uusista, kehysriihessä päättämistä sopeutustoimista. Talousennusteissa nimellisansioiden oletetaan lisääntyvän noin kolme prosenttia vuodessa.

Myös Suomen vienti saa tuulta purjeisiin, kun kysyntä elpyy Suomelle tärkeillä vientimarkkinoilla. Maailmantalouden ja tavarakaupan kasvu jatkuu kolmen prosentin volyymikasvun tuntumassa, ja myös euroalueen BKT:n kasvu vauhdittuu hieman. Viennin määrän ennakoidaan lisääntyvän ensi vuonna noin 3 prosentin vauhtia, mutta kotimaisen kulutuksen ja yksityisten investointien imu kasvattavat myös tuontia. Vienti- ja tuontiennusteen luotettavuutta varjostaa tällä hetkellä kuitenkin kauppasodan uhka Yhdysvaltojen ja muiden maiden välillä.

Yksityisten investointien kasvu kiihtyy vuodesta 2026 lähtien, kun tuotannolliset investoinnit jatkavat kasvuaan ja asuntomarkkinoiden tila alkaa kohentua. Markkinaehtoisten asuntojen rakentamisen ohella julkisesti tuettu asuinrakentaminen vähenee. Investointitasot pysyvät kuitenkin varsin vaatimattomina. Uusien asuntojen kysyntää elpyy, kun korot pysyvät maltillisella tasolla ja työttömyyden uhka alkaa väistyä.

Työttömyys todennäköisesti nousee vielä kuluvana vuonna

Talouskasvun notkahtaminen on nostanut työttömyyden vuonna 2024 koronavuosia korkeammalle tasolle. Työttömyys on lisääntynyt erityisesti rakennusalalla. Samalla pitkäaikaistyöttömien määrä ylittää jo 100 000 hengen rajan. Avoimien työpaikkojen määrä on vähentynyt ja osa-aikatyön osuus on kasvanut. Työllisten ja työtuntien määrä on supistunut.

Työmarkkinoiden tila on heikko vielä vuoden 2025 ajan. Jos talouskasvu jää kuluvana vuonna yhden prosentin tuntumaan tai sen alle niin työmarkkinatilanne heikkenee edelleen. Tällöin työllisten määrä pysyy ennallaan ja työttömien määrä kasvaa noin 10000 henkilöllä. Jos suhdannekehitys osuu ennustelaitosten odotusten ylähaarukkaan niin talouden elpyminen vuonna 2025 lisää jo työvoiman kysyntää. Tällöin työttömien määrän arvioidaan pysyvän ennallaan, mutta työllisten määrä kasvaa jo hieman. Työllisyyskehitys voi saada vetoapua maahanmuutosta ja hallituksen työmarkkinauudistuksista.

Suhdannetilanteen voimakkaampi vahvistuminen viimeistään vuonna 2026 näkyy työllisten määrän kasvuna ja työttömyyden laskuna. Työttömyysasteen arvioidaan laskevan 8 prosentin tuntumaan vuonna 2026.

Paikallishallinnon ennuste on alijäämäinen

Talouskasvun piristyminen ja hallituksen sopeutustoimet vahvistavat julkista taloutta vuonna 2025 hivenen. Julkisen talouden rahoitusasema ei saavuta kuitenkaan EU:n kolmen prosentin alijäämäviitearvoa. Tuoreimpien ennusteiden mukaan julkisyhteisöjen nettoluotonanto on -3,5 prosenttia suhteessa bruttokansantuotteeseen. Julkinen talous ei tasapainotu myöskään pidemmällä aikavälillä.

Julkisen sektorin sisällä kunnat ja hyvinvointialueet kuuluvat niin sanottuun paikallishallintosektoriin. Suhdannelaitoksen ennustavat, että vaikka valtio on julkisen sektorin alasektoreista alijäämäisin niin myös paikallishallinto pysyy alijäämäisenä tulevat vuodet. Vuosina 2025–2026 paikallishallinnon alijäämän ennakoidaan olevan noin 1 prosenttia suhteessa bruttokansantuotteeseen. Vuosina 2025–2027 kuntien tuloja pienentävät esimerkiksi määräaikaiset valtionosuusleikkaukset, kun taas palkkakustannukset kasvavat muita sektoreita nopeammin kunta-alalle sovitun palkkausjärjestelmän kehittämisohjelman vuoksi. Kuntien menoja lisäävät myös investointipaineiden jatkuminen.

Onneksi on kunnat!

Jokainen meistä käyttää joka päivä kuntapalveluja, vaikka ei ehkä sitä tule edes ajatelleeksi.