Minna Punakallion blogi 27.6.2024

Kesäkuun talouskatsaus: Ilmassa vaimean kasvun merkkejä

Suomen talouskasvu painui taantumaan vuonna 2023

Suomen talouskehitys on ollut erittäin vaatimatonta koronaelpymisen jälkeen. Vaikka yksityinen kulutus ja palvelut ovat kannatelleet kehitystä ja työllisyys on pysynyt odotettua vahvempana jo muutaman vuoden ajan, niin kansantalous painui lievään, tekniseen taantumaan sekä vuonna 2022 että vuonna 2023. Vuonna 2023 kehitystä synkensi erityisesti rakennusalan ja investointien romahdus. Bruttokansantuote supistui vuositasolla 1,2 prosenttia ja työn tuottavuus 0,8 prosenttia vuonna 2023.

Rakennusalan kehityksen synkkyyteen vaikutti poikkeuksellisen matalalta tasolta lähtenyt korkotason nopea nousu sekä muu asuinkustannusten kasvu. Asuntokauppojen määrä ja valmistuneiden asuntojen määrä kääntyikin vuonna jyrkkään 2023 laskuun. Heikon talousvuoden valopilkkuja olivat tavaraviennin noin kahden prosentin volyymikasvu maailmankaupan supistumisesta huolimatta sekä yksityisen kulutuksen volyymikasvun pysyminen nollan tuntumassa, vaikka kuluttajien ostovoima putosi rajusti. Vuoden lopulla ostovoimakehitys kääntyi kuitenkin nousuun, kun palkankorotukset nostivat ansioita ja inflaatio alkoi maltillistua. Julkisen kulutuksen määrä kasvoi yli 3 prosenttia voimakkaan henkilöstömäärän lisääntymisen siivittämänä.

Taloustaantuma välittyi vuonna 2023 jossain määrin myös työllisyystilanteeseen, sillä työllisten määrän ja työllisyysasteen paranemisen nousu pysähtyi. Yksittäisillä toimialoilla tilanteet vaihtelivat kuitenkin paljon. Työttömien määrä lisääntyi erityisesti rakennusalalla. Pitkäaikaistyöttömyys kääntyi vuoden lopussa selvään nousuun, mutta vuosikeskiarvona se laski suhteessa vuoteen 2022. Pitkäaikaistyöttömyys on nyt kuitenkin korkeammalla tasolla kuin mitä se oli ennen koronapandemiaa.

Vuodelle 2024 odotetaan suhdannekäännettä

Viime vuoden talouskehityksen heikkous heijastuu myös vuoteen 2024. Valtaosa ennustelaitoksista odottaa, että Suomen bruttokansantuote supistuu myös kuluvana vuonna. Tätä taustaa vastaan oli hienoinen yllätys, että bruttokansantuotteen volyymi kasvoi jo vuoden 2024 ensimmäisellä vuosineljänneksellä. Kokonaistuotantoa kannatteli yksityisen ja julkisen kulutuksen sekä palveluviennin kasvu. Alkuvuoden satamalakko näkyi sen sijaan tavaraviennin supistumisena. Myös rakentaminen jatkoi yhä jyrkkää laskuaan.

Ensimmäisen vuosineljänneksen kasvu oli kuitenkin äärimmäisen pientä ja tulevat tarkistuslaskennat saattavat muuttaa kasvun etumerkkiä vielä pitkään. Pasi Sorjonen havainnollisti Akava Worksin talousennusteessa kasvun heiveröisyyttä laskemalla, että jos loppuvuoden kokonaistuotanto pysyisi vuoden 2024 ensimmäisen neljänneksen tasolla niin vuoden 2024 talouskasvu päätyisi -0,8 prosenttiin. Epävarmuuksista huolimatta kuluvan vuoden talousnäkymään kohdistuu tällä erää myös lievää positiivista riskiä ylöspäin.

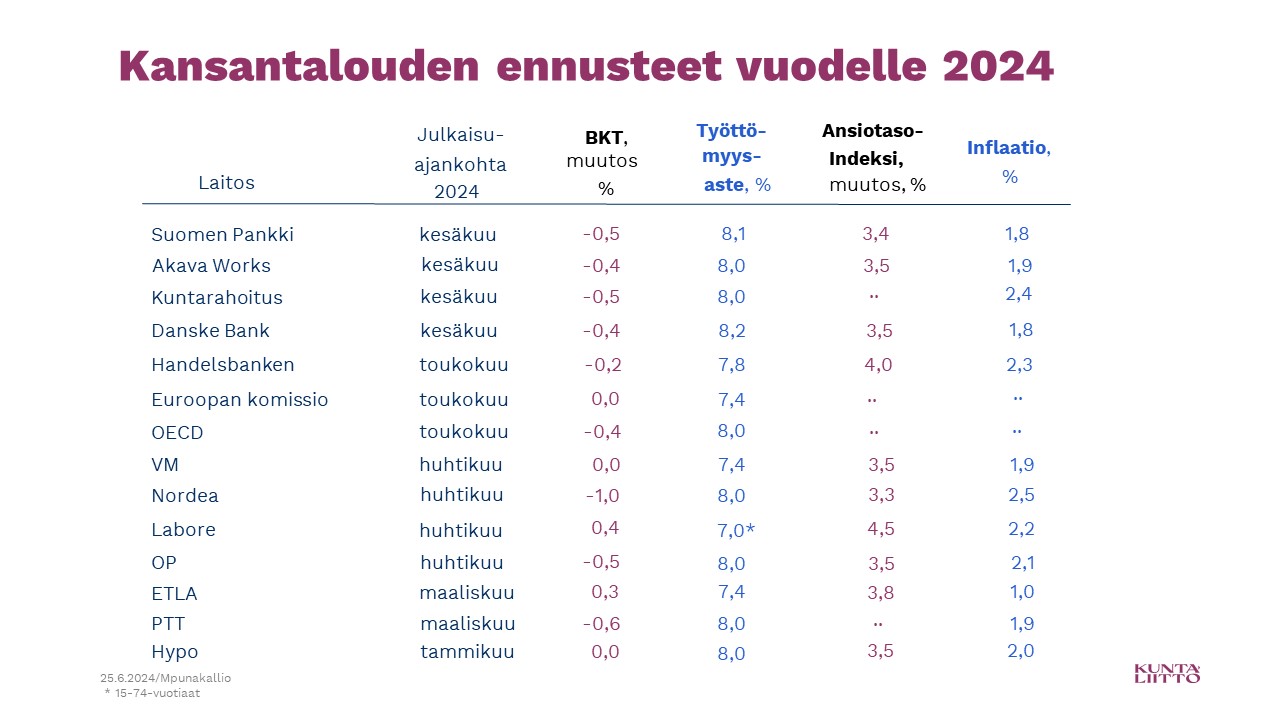

Dia 1: Kansantalouden ennusteet vuodelle 2024

Vuoden 2024 aikana kansantalous kuitenkin irtoaa taantuman otteesta. Kasvua tukevia tekijöitä on useita: maailmantalouden kasvu ja viennin vähittäinen vauhdittuminen sekä inflaation madaltuminen ja korkotason maltillinen lasku.

Maailmantalouden globaalit ostopäällikköindeksit ovat nousseet palvelusektorin vetäminä jo yli puolen vuoden ajan. Maailmankauppa on sen sijaan kehittynyt yhä vaimeasti vuoden 2023 pudotuksen jälkeen. Kuluvana vuonna teollisuustoiminnalta odotetaan kuitenkin jo maltillista kasvua. Voimakkaimmin talous kehittyy Yhdysvalloissa ja nousevissa talouksissa, esimerkiksi Intiassa ja Kiinassa. Myös euroalueen BKT-kasvu vauhdittuu vähitellen. Yhteensä maailmantalouden kasvun ennakoidaan pysyvän vakaana noin 3 prosentin tuntumassa.

Suomen tavaraviennin kehitysnäkymät vuodelle 2024 ovat kuitenkin alavireiset, sillä viennin rakenne keskittyy voimakkaasti teollisuustuotantoon ja investointeihin ja Suomen tärkeimmissä vientimaissa, kuten Saksassa ja Ruotsissa, investoinnit kasvavat kehittyvät yhä heikosti. Euroalueen tuotantotilastot ja ostopäällikköindeksit ovat alavireiset ja yritykset raportoivat kasvun suurimmaksi esteeksi riittämättömän kysynnän. Myös kuluttajien luottamusindikaattorit Euroopassa jäävät nousujohteisuudestaan huolimatta pitkän aikavälin keskiarvojen alle.

Suomen Pankki nostaa talouskatsauksessaan esiin sen, että Suomen tavaraviennin kasvu on alittanut jo pitkään maailmankaupan kasvun. Markkinaosuuksien menetystä selittää kilpailukykytekijöiden lisäksi erityisesti maailmankaupan rakenteessa tapahtuneet muutokset ja se, että Suomen vienti suuntautuu sellaisille markkinoille ja sellaisiin investointituotteisiin, joilla kysynnän kasvu on jäänyt finanssikriisin jälkeen suhteellisen vaatimattomaksi. Suomen viennin ennakoidaan supistuvan kuluvana vuonna noin prosentin, vaikka sekä tavara- että palveluvienti lähtevät kasvamaan vuoden 2024 jälkipuoliskolla.

Inflaatio on painunut matalalle tasolle jo vuoden 2024 alkupuolella. Inflaatiolukemia väräyttää ylöspäin elokuussa kuitenkin sähkön hintaindeksiin liittyvän korjauksen poistuminen. Sen lisäksi inflaatiossa tulee näkymään yleisen arvonlisäverokannan kiristyminen 1,5 prosenttiyksiköllä syyskuussa. Näistä tekijöistä huolimatta kuluttajahintojen nousun arvioidaan pysyvän tänä vuonna noin kahden prosentin tuntumassa.

Matala inflaatio mahdollistaa yksityisen kulutuksen vahvistumisen loppuvuonna. Yksityisen kulutuksen määrän arvioidaan kasvavan kuluvana vuonna noin 0,5–1,0 prosenttia. Kulutusta lisäävät myös muun muassa palkankorotukset, eläkkeiden indeksikorotukset sekä Euroopan keskuspankin korkojen laskun käynnistyminen. Ansioiden ennakoidaan nousevan kuluvana vuonna noin 3,5–4 prosenttia. Vahvistuvan suhdanteen, korkotason laskun ja kuluttajien ostovoiman kasvun odotetaan näkyvän vähitellen myös kuluttajien luottamuksen vahvistumisena. Julkisen kulutuksen kasvun arvioidaan hidastuvan vuonna 2024 nollan tuntumaan.

Yksityiset investoinnit supistuvat vielä vuonna 2024, sillä myymättömien uudiskohteiden kasvanut määrä pitää asuinrakentamisen roimassa laskussa ja Euroopan vientikysynnän vaimeus välittyy myös muihin kuin rakennusalan investointeihin. Investointinäkymiä vaimentavat myös investointien aikaisempia vuosia korkeampi korkotaso, muun muassa energiateollisuudessa.

Valtaosa ennustelaitoksista arvioi, että työllisyys supistuu ja työttömyys kasvaa kuluvana vuonna heikkenevän talouskasvun seurauksena. Työmarkkinoiden tilanne vaihtelee voimakkaasti toimialoittain. Esimerkiksi palvelusektorin työllisyys on pysynyt hyvinkin vakaana, mutta korkeakoulutettujen työttömyys on kasvanut. Myös lomautusten määrä on kasvanut.

Talouskasvua näkyvissä vuosina 2025 ja 2026

Suomen talouskasvun ennakoidaan nousevan vihdoinkin plussalle vuosina 2025–2026, kun epävarmuus talouden isosta kuvasta väistyy. Valitettavasti kasvunäkymään liittyy suurta alaspäin suuntautuvaa epävarmuutta erityisesti maailman kauppa- ja geopoliittisten riskien vuoksi. Myös yritysten tulevaisuudenodotukset ovat edelleen varsin pessimistisiä ja odotukset EKP:n koronlaskusta ovat maltillistuneet. Pitkään jatkuneen heikon talouskasvun vuosien jälkeen Suomessa olisi kuitenkin suurta ilmatilaa sille, että taloutemme joka tapauksessa uudistuisi ja monipuolistuisi tuottavuutta sekä pitkän aikavälin hyvinvointia luovilla investoinneilla.

Ennustelaitosten mukaan BKT:n volyymikasvu nousee ensi vuonna 1,2–2,0 prosenttiin. Kasvu pohjautuu erityisesti investointeihin ja kulutukseen, mikä johtuu muun muassa rakentamisen piristymisestä asuntomarkkinoiden normalisoituessa. Myös Suomen vientikysynnän ennakoidaan lisääntyvän reilulla kahdella prosentilla, kun maailmankauppa elpyy ja taloudellinen epävarmuus väistyy. Tavaravientiä kasvattavat myös laivatoimitukset. Kansantalouden tasolla nettoviennin merkitys jää kuitenkin lopulta nollan tuntumaan, sillä samalla myös tuonti Suomeen kasvaa. Tuontia kasvattavat muun muassa hävittäjien toimitukset. Palveluiden viennin ja tuonnin tase päätynee ennustevuosina miinukselle.

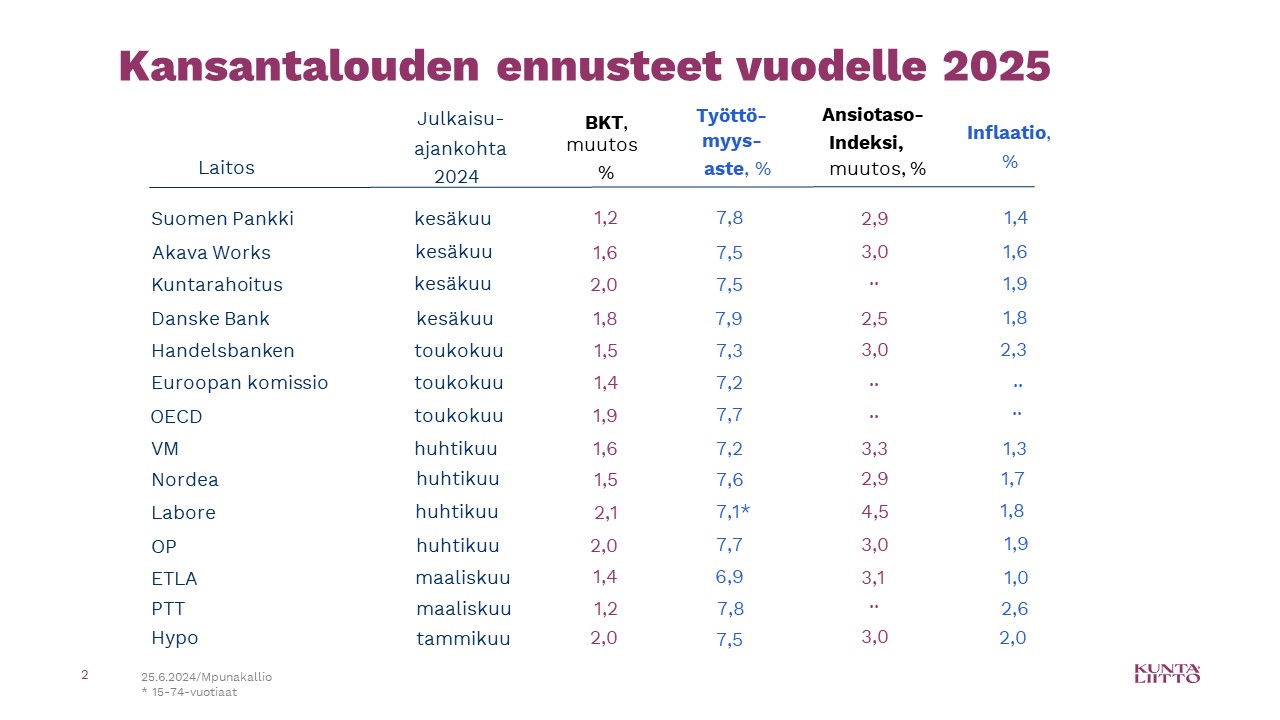

Dia 2: Kansantalouden ennusteet vuodelle 2025

Talouskasvun vauhdittuminen tulee näkymään työllisyyden toipumisena vuosina 2025–2026. Työllisyyden vahvistuminen ja työttömyyden pieneneminen etenevät kuitenkin hitaasti. On hyvin mahdollista, että työttömyys jää useammaksi vuodeksi heikommalle tasolle kuin mitä se oli esimerkiksi vuonna 2023 tai ennen koronapandemiaa. Tämä haastaa erityisesti kuntia uuden TE-palvelu-uudistuksen alkutaipaleella. Myös hallituksen työmarkkinauudistusten ja sopeutustoimien työllisyysvaikutuksiin liittyy huomattavaa epävarmuutta. Toisaalta näköpiirissä oleva työttömyyden vähentyminen tulee merkitsemään ennustevuosina jälleen työmarkkinoiden kiristymistä ja pulaa ammattitaitoisesta työvoimasta.

Euroopan keskuspankki laski ohjauskorkoa 0,25 prosenttiyksiköllä kesäkuussa 2024. Ohjauskorko on tällä hetkellä 3,75 prosenttia. Markkinat odottavat keskuspankilta noin 1–2 uutta korkotason laskua vuoden 2024 aikana. Fediltä odotetaan noin yhtä koronlaskua loppuvuoden aikana. Koronlaskuja odotetaan erityisesti Suomessa malttamattomasti.

Vuonna 2025 yksityisen kulutuksen kehitykseen kohdistuu edelleen kahdensuuntaista painetta. Toisaalta yksityistä kulutusta lisää korkotason lasku, työllisyyden koheneminen ja kuluttajien luottamuksen vahvistuminen. Toisaalta hallituksen sopeutustoimet leikkaavat kotitalouksien tulokehitystä. Hallituksen kehysriihessä ja aiemmin päättämien välillisen verotuksen muutosten suora vaikutus inflaatioon on valtiovarainministeriön mukaan yhteensä noin 0,9 prosenttiyksikköä vuosina 2024–2026. Veronkorotuspäätöksistä hintoihin menisi siis noin kaksi kolmasosaa. Kokonaisuutena ostovoima ja yksityisen kulutuksen määrä kasvavat vuonna 2025, mutta kasvu on maltillista pysyen vuoden 2024 lukemissa. Julkinen kulutus voi supistua, jos valtion, kuntien ja hyvinvointialueiden sopeutusohjelmat toteutuvat.

Yksityiset investoinnit kasvavat ensi vuonna, kun investointien kasvua tukee muun muassa korkotason lasku, asuinrakentamisen suhdannekäänne ja valtion hävittäjähankinnat. Kuntarahoituksen mukaan vihreässä siirtymässä muhii korkotason maltillistuessa merkittävä kasvupotentiaali, sillä olosuhteet puhtaan energian tuotannon kasvattamiseen ovat Suomessa otolliset. Myös tämä haastaa yksittäisiä kuntia, joilta odotetaan valtavia panostuksia paikalliseen infraan. Vihreän siirtymän lisäksi Suomen ennakoidaan houkuttelevan investointeja myös tekoälyyn ja turvallisuuden vahvistamiseen. Investointien ennakoidaan lisääntyvän noin 4–5 prosenttia vuonna 2025.

Kansantalouden volyymikasvun ennakoidaan jatkuvan varsin samankaltaisella tasolla vuonna 2026 tai jopa vahvistuvan hieman. Kysynnän kasvu pohjautuu edelleen lähinnä yksityiseen kulutukseen sekä yksityisiin investointeihin. Inflaation arvioidaan pysyvän vuonna 2026 varsin maltillisena. Lisää ennusteyhteenvetoja löytyy Kuntaliiton pääekonomistin palstalta diaesityksistä ja luentomateriaaleista.

Tulevan talouskasvun piristymisen ja siitä kertyvien verotulojen varaan ei kannata rakentaa kunnissa kuitenkaan uusia palveluja tai pysyviä lisämenoja. Näköpiirissä oleva kehitys on erittäin vaimeaa ja sisältää myös huomattavia riskejä alaspäin. Heiveröisen talouskasvun yllä leijuu vielä pitkään myös paineita sopeuttaa julkista taloutta lisää. Koska kunnat ovat osa julkista taloutta, maan hallituksen paineet välittyvät myös paikallistasolle.

Onneksi on kunnat!

Jokainen meistä käyttää joka päivä kuntapalveluja, vaikka ei ehkä sitä tule edes ajatelleeksi.