Benjamin Strandbergin blogi 17.12.2024

Kalenterivuosi 2024 - kuntien verotulojen uusi alku

Kalenterivuosi 2024 lähenee loppuaan ja kuntien verotulojen jaksotus normalisoitui (pääosin) soteuudistuksen jälkeen. Kuluvaan vuoteen liittyi pari merkittävää poikkeusta, josta toinen liittyi valmistuneeseen verotukseen 2023. Lokakuun lopussa valmistuneessa kunnallis- ja yhteisöverotuksessa 2023 otetiin ensimmäistä kertaa huomioon soten vaikutukset kunnille maksettaville verotuloille.

Kunnille maksettava yhteisövero verovuonna 2023 pieneni lopulta yli 35 prosentilla koko maassa. Tämä oli odotettua suurempi pudotus, vaikka kuntaryhmän yhteisöveron osuutta leikattiin kolmanneksella soteuudistuksessa. Kehityksen taustalla oli osin myös yhteisöveron heikko kokonaiskehitys: maksettavat yhteisöverot yhteensä (valtio + kunnat) pienenivät lopulta melkein 9 prosentilla verovuodelle 2023.

Valmistuneeseen kunnallisverotukseen 2023 ei ilmennyt suurempia yllätyksiä. Maksettava kunnallisvero pieneni lopulta yhteensä odotetusti reilulla 58 prosentilla. Ennusteet ansiotuloista, valtioverotuksen ja kunnallisverotuksen veropohjien yhdistämisestä, kuntien tuloveroprosenttien leikkauksista ja niiden vaikutuksista kunnallisverosta tehtäviin vähennyksiin osuivat pääosin hyvin.

Suoraan kunnallisverosta tehtävien vähennysten, erityisesti työtulovähennyksen, merkittävä pieneneminen oli omiaan parantamaan kunnallisveron efektiivisyyttä, toisin sanoen nimellisten (tuloveroprosentti) ja efektiivisten (maksettavan kunnallisveron osuus ansiotuloista) veroasteiden erojen kaventumista. Kunnan tuloveroprosentin korotuksella kunta saa siis aiempaa enemmän kunnallisveroa.

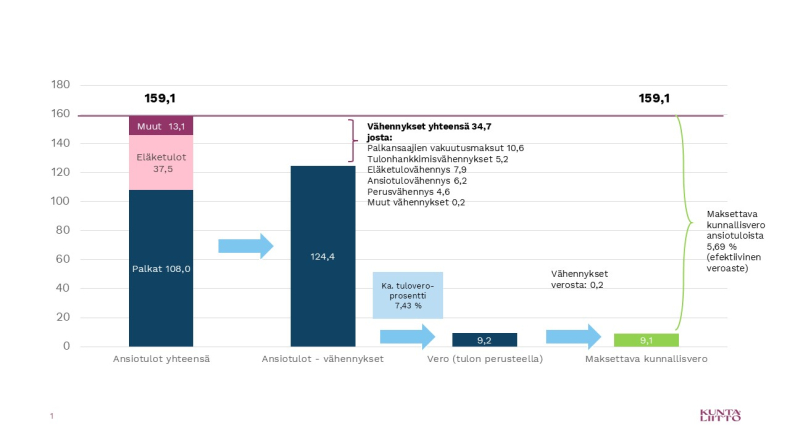

Kuva 1. Kunnallisveron muodostuminen koko maassa verovuonna 2023, miljardia euroa.

Joulukuun alussa julkaistiin valmistuneen verotuksen 2023 tilastotiedot Verohallinnon tilastotietokantaan. Yllä olevassa kuvassa (Kuva 1) hahmotelma miten maksettava kunnallisvero 2023 muodostui koko maassa. Alla olevan linkin kautta avautuu Excel-työkirja (Excel 1), jossa voi tarkastella Manner-Suomen kuntien vastaavat tiedot taulukko- ja kaaviomuodossa.

Excel 1 Kuntakohtaisten maksettavien kunnallisverojen muodostuminen verovuonna 2023

Kuntakohtaisessa Excel-työkirjassa näkee myös, miten verovuoden 2023 lopullinen kuntakohtainen efektiivinen veroaste muodostui. On hyvä muistaa, että kuntakohtainen efektiivinen veroaste on keskiarvo kunnan kaikkien veromaksajien kunnallisveroasteesta. Kaikilla ansiotulonsaajilla on oma henkilökohtainen veroaste, joka osin riippuu oman kotikunnan tuloveroprosentista.

Omaan henkilökohtaiseen kunnallisveron veroasteeseen vaikuttaa myös millaisia sekä miten paljon ansiotuloja on saanut. Kunnallisveron vähennykset painottuvat alemmille tulotasoille ja näin ollen voidaan sanoa, että kunnallisvero on progressiivinen vero. Lisäksi veroasteeseen vaikuttaa se, mitä vähennyksiä itse on hakenut verotuksessa: esimerkiksi eri tulohankkimisvähennyksiä ja/tai kotitalousvähennyksiä.

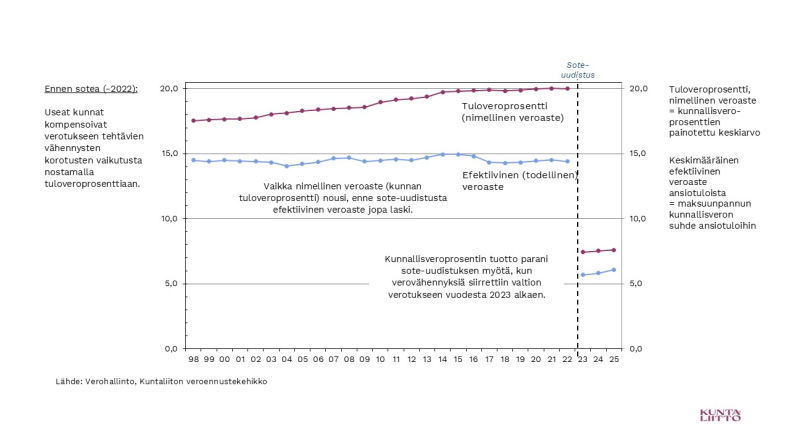

Kuva 2. Kuntien tuloveroprosentin tuotto parani soteuudistuksessa ja paranee vielä lisää ensi vuonna

Excel 2. Kuntakohtaiset nimelliset ja efektiiviset veroasteet vuosina 2010–2025

Efektiivisen veroasteiden koko maan (Kuva 2.) ja kuntakohtaiset (Excel 2.) ennusteet vuosille 2024 ja 2025 ovat Kuntaliiton ennusteita. Ensi vuonna kunnallisveron efektiivisyys paranee entisestään, kun ansiotulovähennys korvataan työtulovähennyksellä. Työtulovähennys tehdään suoraan valtion tuloverosta ja jos veronmaksajan tuloveron määrä ei riitä vähennykseen, tehdään vähennys kunnallisverosta, kirkollisverosta ja sairausvakuutuksen sairaanhoitomaksusta näiden verojen suhteessa.

Kuluva vuosi toi mukanaan odottamattoman jaksotusmuutoksen

Kuluvaan vuoteen liittyi siis toinen merkittävä poikkeus verrattuna aikaisempiin vuosiin. Asia ei liity suoraan kunnallisveroon, mutta merkittävästi siihen miten tuloveroja ylipäätään maksetaan ja miten ne kertyvät veronsaajille. Kuluvana vuonna ansiotulojen ennakonpidätyksen taso suhteessa verovuoden 2024 arvioituun maksettavaan veroon tulee olemaan poikkeuksellisen suuri. Kun verovuoden 2023 kaikista kunnallisveroista noin 92 prosenttia kertyi ennakonpidätyksinä kalenterivuonna 2023 olisi niiden vastaava osuus kuluvana vuonna viimeisimpien ennusteiden mukaan jopa yli 95 prosenttia.

Kolmen prosenttiyksikön muutos ei ehkä kuulosta suurelta, mutta kun muuttaa euroiksi niin hahmottaa suuruusluokan paremmin: yhden prosenttiyksikön vaikutus kunnallisveron kertymään on noin 100 miljoonaa euroa.Tämä on pääsyy siihen, että kuluvan vuoden kunnallisverokertymä yhteensä tulee olemaan reilu 300 miljoonaa euroa parempi verrattuna syksyllä 2023 tehtyyn arvioon kuluvan kalenterivuoden kertymästä. On tärkeä muistaa, että verovuoden oikaisu 2024 ei ole lopullinen. Verovuosi 2024 valmistuu tulevan lokakuun lopussa ja silloin tiedetään lopulliset maksuunpanosuhteet, toisin sanoen vero-oikaisut. Valmistuvan verotuksen 2024 ensimmäiset ennakkotiedot julkaistaan normaaliin tapaan alkukesällä. Viimeistään silloin tiedetään paremmin, miten arviot tältä osin ovat menneet.

On hyvä asia, että ennakonpidätykset ovat korkealla tasolla ja toivotaan, että tämä trendi myös jatkuu tulevina vuosina. Se on loppujen lopuksi veronmaksajien käsissä, miten ennakonpidätyksiään maksaa. Toisin sanoen, paljonko tulee veronpalautusta tai mätkyjä maksettavaksi, kun verotus valmistuu. Tarkkaa syytä/syitä ennakonpidätyksen korkeammalle tasolle ei vielä tiedetä. Asia varmistunee viimeistään kevään aikana. Kuluvan vuoden ennakonpidätyksen korkeaa tasoa tulemme näillä näkymin huomioimaan myös ennustevuosien kertymäarvioissa Kuntaliiton seuraavassa veroennustekehikossa (julkaisu tammikuun lopussa).

Verotulojen ennustamiseen liittyvät haasteet

Verotulojen ennustamiseen haasteet liittyvät osin yllä mainittuihin jaksotuskysymyksiin: eli miten verovuoden maksetut verotulot arvioidaan kertyvän ansiotulojen ennakonpidätyksinä ja yhteisöjen maksamina ennakkoveroina samana kalenterivuonna.

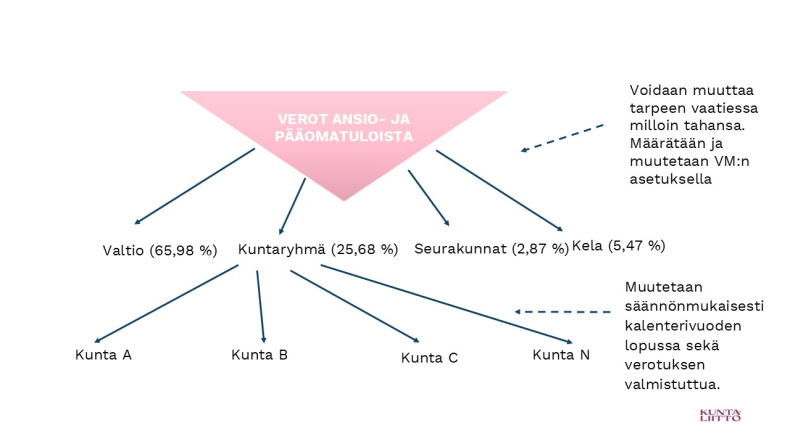

Ansio- ja pääomatuloverojen tilitysjärjestelmä aiheuttaa ajoittain toisen verotulojen jaksotukseen liittyvän haasteen, jota kutsutaan ”tilitysten rytmihäiriöksi”. Tilitysjärjestelmässä kaikki ansio- ja pääomatuloverot kerätään ennakonkannossa kootusti ja jaetaan veronsaajille ennakollisten, eli arvioitujen osuuksien perusteella. Valtiolle ohjautuvat ja vaikeasti ennustettavat pääomatuloverot (erityisesti myyntivoitoista) ovat usein isompien vero-oikaisujen taustalla.

Kuva 3. Tilitysjärjestelmä ja veronsaajaryhmien arvioidut osuudet verovuoden 2024 kokonaiskertymästä. Osuudet vahvistettiin VM:n asetuksella 13.12.2024

Jako-osuuslaskennan pohjalla käytetään viimeksi valmistunutta verotusta sekä VM:n ennustetta kaikkien ansio- ja pääomatuloverojen lopullisista osuuksista. Kuntakohtaisten ennakollisten osuuksien laskennassa huomioidaan niin ikään viimeksi valmistunut verotus ja tämän lisäksi myös asukasluvun ja mahdollisen tuloveroprosentin muutokset. Kun verotus valmistuu seuraavan vuoden lokakuun lopussa, oikaistaan kaikki jo tilitetyt verotulot vastaamaan oikeita maksuunpanosuhteita kaikkien veronsaajien kesken. Näin ollen verovuoden kaikki verotulot ohjautuvat lopulta täysin oikeansuuruisina oikeille pankkitileille.

Yllä mainittujen seikkojen lisäksi täytyy ennusteissa tietysti olla mahdollisimman hyvä näkemys ja arvio itse veropohjien (ansiotulojen) kehityksestä - ja tietysti verovuoden maksettavien kunnallisverojen määristä. Kaikkien veroperustemuutosten vaikutukset kunnallisveron tuottoon tulisi siis myös arvioida mahdollisimman oikein. Ensin vuoden osalta veroperustemuutosten nettovaikutus kunnallisveroon tuottoon on arviolta noin 300 miljoonaa euroa positiivinen. On syytä muistaa, että vastaava euromäärä vähennetään kunnilta valtionosuusmaksatuksissa.

Kuntaliitto julkaisee seuraavan kuntien verotulojen ennustekehikon tammikuun lopussa. Siinä huomioidaan osin Valtiovarainministeriön joulun taloudellisen katsauksen päivitetyn ennusteen työllisyyden ja verotulojen kehityksestä. Ennusteessa huomioidaan lisäksi myös valmistunut verotus 2023, kuluvan vuoden lopulliset verokertymät (julkaistaan välipäivinä) sekä verovuona 2025 sovellettavat tulo- ja kiinteistöveroprosentit.

Mukavaa joulunaikaa!