+358 9 771 2079, +358 50 575 9090

Vastuualueet

- kuntatalous ja -rahoitus

- julkinen talous, verorahoitus

- kunta-valtio -suhde

- sote- ja TE2024-uudistusten raha-asiat

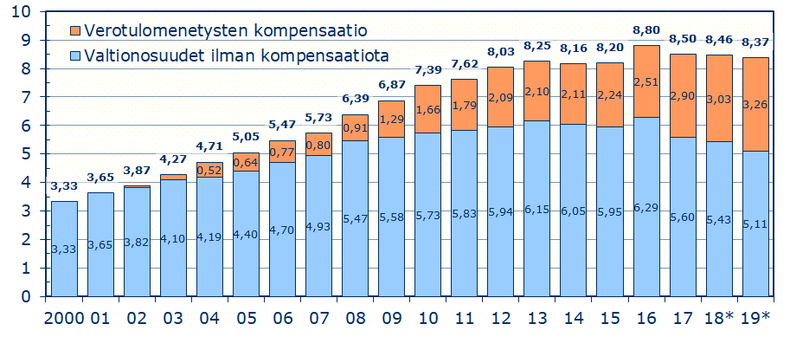

Valtionosuusjärjestelmällä on kaksi päätehtävää. Ensinnäkin valtio osallistuu kunnallisten peruspalvelujen järjestämiseen rahoittamalla niitä valtionosuuksilla. Toiseksi, valtionosuuksilla taataan kunnille yhtäläiset mahdollisuudet palvelujen järjestämiseen tasaamalla kuntien välisiä eroja kustannuksissa ja tuloissa. Kuntien valtionosuudet alenevat 85 miljoonaa euroa kuluvasta vuodesta 8 370 miljoonaan euroon vuonna 2019.

Valtionosuuden kautta tehtävien vähennysten ja lisäysten määrä kasvaa vuosi vuodelta

Kahden päätehtävän - palvelujen rahoituksen ja kuntien välisen tasauksen - lisäksi valtionosuusjärjestelmää on alettu käyttää yhä useampien ja euromääräiseltä vaikutukseltaan suurempien valtion ja kuntien välisten rahoitusjärjestelyjen toteutukseen.

Kun vuonna 2010 valtionosuudesta erillisiä vähennyksiä oli sisällytetty järjestelmään kuusi kappaletta yhteismäärältään -90 miljoonaa euroa, vuonna 2019 vastaavia vähennyksiä on jo 17 kappaletta ja yhteismäärä yltää lähes -1 300 miljoonaan euroon. Euromääräisesti suurimmat vähennyksistä ovat kilpailukykysopimuksesta johtuva valtionosuusvähennys -497 miljoonaa euroa ja perustoimeentulotuen kuntien rahoitusosuuden vähennys valtionosuudesta -368 miljoonaa euroa.

Valtionosuuteen tehdään myös ”oikeasta valtionosuudesta” erillisiä lisäyksiä - ja isoja lisäyksiä tehdäänkin. Lisäysten yhteismäärä on jo noin 2 000 miljoonaa euroa vuonna 2019. Valtionosuuden osaksi ujutetuista järjestelyistä euromääräisesti merkittävin on kuntien veromenetysten kompensaatio.

Veromenetysten kompensointi valtionosuusjärjestelmän kautta vähentää järjestelmän läpinäkyvyyttä

Kuntien veroperusteisiin tehdyt muutokset on kompensoitu kunnille vuodesta 2002 alkaen, aina valtionosuusjärjestelmän kautta ensin sektorikohtaisia valtionosuuksia lisäämällä ja vuodesta 2010 alkaen osana valtiovarainministeriön kunnan peruspalvelujen valtionosuutta.

Kompensaation määrä lasketaan seuraavasti. Kun kuntien veroperusteita muutetaan, kuntien verotulot vähenevät. Verotulojen vähennystä vastaava euromäärä lisätään valtionosuuteen kuntakohtaisesti oikean suuruisena.

Veromenetysten kompensointi sinällään on erittäin kannatettavaa ja kuntien tulopohjan kannalta tärkeää. Ongelma on kuitenkin siinä, että kompensaatioilla verotulot ja valtionosuudet sekoitetaan keskenään. Tämä lisää kummankin järjestelmä monimutkaisuutta ja vähentää ymmärrettävyyttä, selkeyttä ja läpinäkyvyyttä.

Oikean valtionosuuden määrä pienentynyt, mutta vähennys jää verokompensaatioiden kasvun varjoon

Verokompensaatioiden määrä on kasvanut vuosi vuodelta. 8,37 miljardin euron valtionosuudesta vuonna 2019 jo lähes 40 prosenttia, 3,26 miljardia euroa ei itseasiassa olekaan ”oikeaa valtionosuutta”, kustannus- ja tuloeroja tasaavaa perusrahoitusta, vaan valtionosuuden ohessa kunnille maksettuja verokompensaatioita.

Kun valtionosuuden kokonaismäärästä erotetaan kompensaatiot, havaitaan, että oikean, kompensaatioista puhdistetun valtionosuuden määrä on vähentynyt yli miljardilla eurolla (-17 %) vuosina 2013-2019. Samaan aikaan valtionosuusjärjestelmän kautta maksettavien verokompensaatioiden määrä on lisääntynyt lähes 1,2 miljardilla eurolla (+55 %). Toisin sanoen kuntien valtionosuuden absoluuttinen kasvu kyseisellä aikavälillä johtuu siis pelkästään verokompensaatioiden lisääntymisestä. Oikea valtionosuus on samalla aikavälillä vähentynyt merkittävästi.

Kuntaliitto ei ole yksin huolensa kanssa. Myös Valtiontalouden tarkastusvirasto on tarkastuskertomuksessaan 6/2018 todennut valtionosuusjärjestelmän soveltuvan huonosti verokompensaatioiden maksamisen välineeksi ja korostanut, että valtionosuuksien perustavoitteiden kannalta ulkopuolisten elementtien lisäämistä järjestelmään tulisi välttää.

Veromenetysten kompensaatiot siirrettävä mahdollisimman pian verojärjestelmän sisällä tehtäviksi

Kuntien rahoitusjärjestelmien kehityksessä tulee pyrkiä nykyistä yksinkertaisempiin ja sekä kuntien että veronmaksajien kannalta ymmärrettäviin järjestelmiin. Tavoitteet ovat yleisesti hyväksytyt ja verojärjestelmää ollaankin parhaillaan kehittämässä muun muassa tilitysjärjestelmän, verotuksen joustavan valmistumisen ja kiinteistöverotuksen osalta.

Tulevalla hallituskaudella tulee aktiivisesti edetä myös siinä, että veromenestysten kompensaatiot jatkossa maksettaisiin kunnille verojärjestelmän sisällä - ei sekoitettuna valtionosuuteen. Verot veroina ja valtionosuudet valtionosuuksina -periaatteen noudattaminen lisää ratkaisevasti kummankin järjestelmän selkeyttä ja läpinäkyvyyttä, ja tuo todenmukaisemmin esille oikeassa valtionosuudessa tapahtuneen vähentymisen.

Kuntaliitto kampanjoi kuntavaaleissa kuntien ja kaupunkien roolin esiin nostamiseksi. Onneksi on kunnat!